책임투자 실행을 위한 투자 후보군 선정 및 포트폴리오 구성 전략은 크게 3가지로 분류할 수 있다. ▲투자 대상 분석 과정에서 재무적 요소 외에 ESG 요소를 체계적으로 통합(Integration)하는 전략 ▲ESG 관련 기준을 적용해 특정 기업을 선별하거나 배제하는 스크리닝(Screening) 전략 ▲사회 및 환경 문제 해결을 목적으로 투자대상을 선정하는 테마(Thematic) 투자 전략이다.

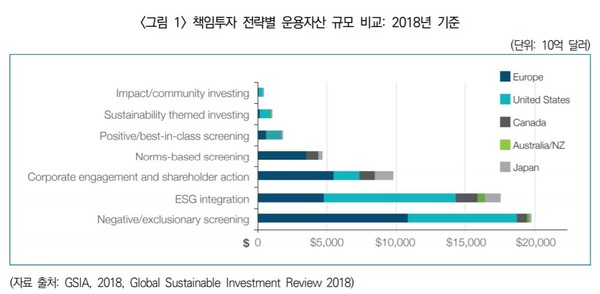

이 중 스크리닝 전략은 책임투자에서 가장 널리 활용되고 있는 전략이다. 두 가지로 나뉘어지는데, 평가 수준이 우수한 기업만을 선별해 투자하는 포지티브 전략과 ESG 수준이 저조하거나 ESG와 관련된 중대한 위험에 노출된 기업을 배제하는 네거티브 전략이다.

GSIA에 따르면, 약 26조8000억달러(3600조원)의 자산에 스크리닝 전략이 적용됐고, 그 중 네거티브 스크리닝을 적용한 자산은 19조8000억달러(2경2600조원)로 74%를 차지하고 있다.

관련기사: 팔 것인가, 개입할 것인가... ESG 대하는 투자자의 고민

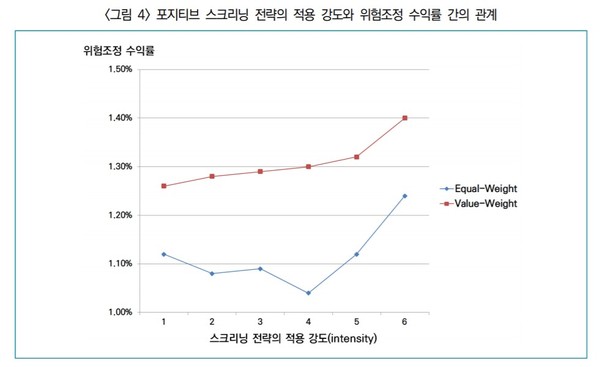

그런데, 오히려 포지티스 스크리닝 방식을 적용할수록 투자이익이 더 큰 것으로 나타났다. 한국기업지배구조원에 따르면 “포시티브 스크리닝 전략을 사용할 경우 ESG 잘하는 기업을 엄격하게 선별해 전략적 투자 이익이 상대적으로 더 큰 것으로 확인됐다”고 밝혔다. 또한 포지티브 스크리닝의 강도를 높일수록 투자 수익률도 올라갔다.

반면, 네거티브 스크리닝을 적용했을 경우 포트폴리오 위험 조정 성과가 향상되는 관계는 뚜렷하게 나타나지 않은 것으로 밝혀졌다. 석탄, 담배, 광물 등 일반적으로 윤리에 위배 된다고 생각하는 기업을 포트폴리오에서 배제했을 경우, 수익률도 담보하기 어려울 뿐 더러 위험조정 성과 또한 감소할 수 있다는 것이다.

연구를 진행한 김형석 연구위원은 “포지티브 스크리닝 전략을 적용할 경우, 분산투자 기회 감소에 따른 부정적 영향보다는 위험-수익률 관점에서 기회가 증가해 더욱 효율적인 포트폴리오를 구성할 수 있었다”고 밝혔다. ESG를 잘하는 기업을 선별해 투자할 경우, 리스크 대비 수익률이 높았다는 것이다.

김 연구위원은 “환경 및 사회적 책임 부문에서 논란의 여지가 큰 기업을 일방적으로 배제하는 네거티브 스크리닝 전략은 자칫 포트폴리오의 투자 성과를 약화시킬 우려가 있다”며 책임투자 포트폴리오의 수익률을 개선하기 위해선 ▲네거티브 스크리닝 전략의 강도를 완화하고 ▲ESG 부문에서 쟁점과 위험-수익률 관점에서 성과를 종합적으로 검토하라고 제언했다.

그러나 스크리닝 전략의 실효성에 대해서는 연구결과마다 상이한 결론을 내고 있어, 효율적인 자산 배분을 위해서라면 전략의 다양화를 꾀할 필요가 있다. ESG 통합도 적절하게 이용해야 한다는 것이다.

더구나 ESG 펀드가 주로 차용하는 지수인 KRX의 ESG Leader나 MSCI의 Korea ESG Universal 지수 등도 결국 포지티브 스크리닝 전략을 활용해 구성한 벤치마크 지수기 때문에, 운용사가 포트폴리오를 꾸릴 때 이 벤치마크 지수 이외 ESG 통합 전략을 고루 분배하는 것이 수익 관리에 용이하다고 말했다.