사람들은 ESG라는 용어를 각각 다른 의미로 사용합니다.

결국 지속가능성에 대해 다른 초점을 맞추고 있는 것입니다.

다양한 의미에서 ESG를 사용한다는 건 다른 목표를 갖고 있다는 겁니다.

당신이 사용하는 ESG는 리스크 기반입니까, 솔루션 기반입니까?

-Columbia Threadneedle의 책임투자 책임자 Iain Richards

ESG 열풍이 불면서 곳곳에서 ESG라는 용어를 사용하기 시작했다. 하지만 모두 다양한 맥락에서 사용되면서 오히려 혼란을 부추기고 있다는 목소리도 나오기 시작한다. ESG 버블, ESG 워싱 등의 우려도 함께 터져나오는 까닭이다.

최근 리피니티브(Refinitive)가 발표한 FTSE 100 종목 중 ESG를 잘하는 기업 상위 5개가 공개되면서 ‘ESG란 무엇인가?’라는 근본적인 질문이 다시 나오고 있다. ESG 요소에서 가장 높은 평가를 받은 기업이 거대 제약회사인 아스트라제네카, 글락소 스미스 클라인, 담배회사인 브리티시 아메리칸 타바코, 광산기업 글렌코어, 플라스틱 제조사 코카콜라 HBC였기 때문이다.

책임투자에서 파생된 ESG는 흔히 환경·사회·지배구조에 기업의 ‘책임’을 다해야 한다고 강조한다. 그래야 지속가능성이 생기기 때문이다. 하지만 책임에 대한 관점은 다양하다. 도덕적, 윤리적인 당위까지 져야 하는 적극적 책임으로 볼 수도 있고, 기본을 지키는 것도 책임을 진다고 볼 수 있다.

이번 논란은 ESG를 바라보는 관점의 균열을 보여주는 일종의 신호탄 역할을 했다. 지금까지는 ‘하면 좋은 것’, ‘착한 기업 가려내기’ 등 당위의 측면에서 ESG를 바라보는 시각이 지배적이었다. 하지만 블랙록 등 자본시장의 큰 손이 대거 들어오면서 ESG 생태계는 확장됐지만, 자본의 논리와 윤리의 논리가 충돌하는 지점이 발생하게 된 것이다.

환경단체들은 담배와 같은 죄악주 기업과 인권침해 논란이 있는 광산기업, 플라스틱 제조 기업이 담기자 "ESG 평가 기준 자체가 틀렸다"며 반발했다.

녹색투자 플랫폼인 클라임8 인베스트(Clim8 Invest) 던칸 그리어슨(Duncan Grierson) CEO는 “담배 기업과 광산 기업이 이 순위에 포함된 건 말도 안 되는 소리다. 이들이 판매하는 제품은 사람들의 건강과 환경에 엄청난 부정적인 영향을 미치고 있다”며 ESG 평가 기준 자체가 틀렸다고 반발했다.

담배회사를 투자 포트폴리오에서 제외하자는 캠페인을 벌이고 있는 ‘타바코 프리 포트폴리오(Tobacco Free Portfolios)의 브라우니 킹(Bronwyn King) 박사는 “ESG 펀드에 포함되기 위한 표준 기준이 마련돼야 한다”며 “ESG, 지속가능성에 포함되기 위해선 꼭 적격성 검사가 필요하다”고 주장했다. NGO 인플루언스맵(InfluenceMap)의 딜런 태너(Dylan Tanner) 전무이사는 “터무니없는 결과”라며 “탄소 감축을 방해하는 광산 사업은 ESG 평가 근처에도 있어선 안 된다”고 강하게 비판했다.

반면 자본시장의 입장은 좀 달랐다. ESG를 투자에 고려하는 건 단순히 윤리적인 투자를 하는게 아니라는 입장이다.

도이치뱅크의 자산운용사인 DWS 그룹 프란체스코 쿠르토(Francesco Curto)는 “ESG는 리스크와 기회를 투자 프로세스에 통합하는 일종의 리스크 관리 접근 방식”이라며 “가치를 고려하거나, 환경 또는 건강에 미치는 영향을 고려해야 하는 투자 방식으로 볼 수 없다”고 설명했다. 그는 덧붙여 “ESG가 좋은 일을 한다는 표시로 사용되는 것은 정말 문제”라며 “그저 착한 기업 낙인으로 ESG를 사용할 것이 아니라 외부 영향인 리스크 관리와 내부 영향인 임팩트를 관리하는데 ESG를 이용해야 한다”고 말했다.

영국 자산운용사인 하그리브스 랜스다운(Hargreaves Lansdown)의 소피 런드 예이츠(Sophie Lund-Yates)는 “ESG 요소를 고려한다고 해서 꼭 네거티브 스크리닝 전략을 쓸 필요는 없다”고 덧붙였다. 통상 ESG 투자 방식에서 쉽게 사용되는 네거티브 스크리닝은 담배·도박·무기·술 등 죄악주와 석탄·석유·천연가스 등 화석연료를 포트폴리오에서 제외한다. 그녀는 “브리티시 아메리칸 타바코의 경우 탄소를 감축하려는 노력이 돋보였고, 공급망 인권을 보호하기 위해 최선을 다했다”며 “전통적인 윤리의 기준에 어긋나는 회사라도 ESG에선 좋은 평가를 받을 수 있다”고 말하기도 했다.

책임투자에서 비롯된 ESG

뿌리를 살펴보면 논란의 이유 알 수 있어

이와 같은 논란은 ESG가 자본시장으로 퍼지면서 발생됐다고 볼 수 있다. ESG라는 용어는 2004년 UNGC(UN Global Compact)가 지속가능금융을 위해 스위스 정부와 협력해 설립한 이니셔티브인 ‘Who Cares Win’의 보고서에서 본격적으로 등장했다.

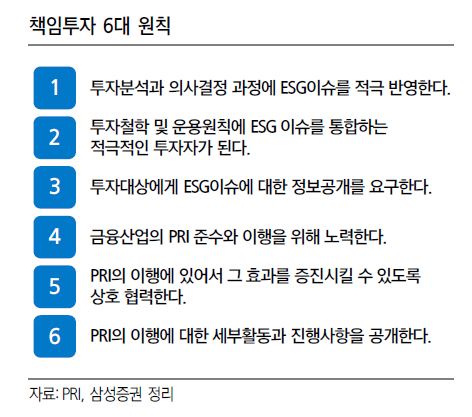

이후 금융기관을 위한 책임투자 원칙 이니셔티브인 PRI(Principles for Responsible Investment)가 출범하며 본격적으로 ESG가 사용되기 시작했다.

ESG의 뿌리를 거슬러 올라가면 책임투자와 윤리투자가 등장한다. 18세기 영국 청교도적 전통에 기반한 윤리투자는 담배, 주류, 도박 등 이른바 죄악주를 포트폴리오에서 퇴출시키는 네거티브 스크리닝을 도입했다. 1760년 존 웨슬리의 ‘돈의 사용법(The Use of Money)'을 보면 “몸과 마음을 다치게 하는 것들, 즉 하나님 혹은 국가의 법에 위배되는 어떠한 죄악스러운 일도 하거나 지속해선 안 된다”는 구절이 나온다. 사회적·윤리적 기준을 적용해 투자해야 한다는 개념이 나오게 된 것이다.

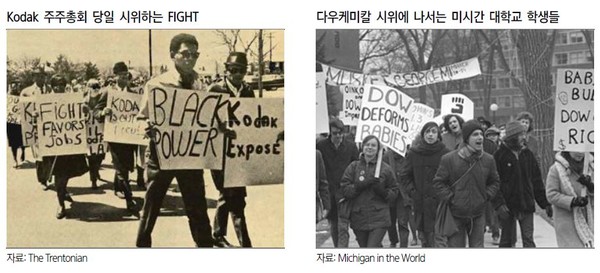

이런 의미는 1960년 인권을 화두로 한 주주행동주의가 등장하면서 사회책임투자라는 개념으로 확장된다.

인종차별·시민권·보편적 인권을 해치는 기업에 투자를 해서는 안 되며, 이런 기업을 저지하기 위해서 적극적인 주주 행동주의까지 등장했다. 이런 움직임에 기관투자자가 동참하면서 사회책임투자가 확산됐다. 이후 1980년대 기후변화가 어젠다로 등장하면서 사회책임투자는 윤리투자를 포함해 좀 더 광범위한 환경·사회적 아젠다를 품게 됐다. 하지만 사회책임투자는 기관투자자를 제외한 자본을 움직이진 못했다. 기관투자자들도 전부 이런 흐름에 동참한 것은 아니며, 사회현상에 민감한 북유럽 등 몇몇만 적용했을 뿐이었다.

하지만 환경, 사회, 지배구조와 같은 비재무적 이슈를 기관투자자의 투자 프로세스에 맞게 변형하면서 ESG 투자라는 개념이 전반적으로 확산되기 시작했다. 책임과 윤리라는 당위를 가지면서도 투자적 관점, 즉 이윤의 관점에서 접근하기 시작한 것이다. 2009년 영국이 스튜어드십 코드까지 제정하면서 본격적으로 E·S·G라는 분야로 규정지어졌다.

이처럼 사회책임과 윤리에 기반을 둔 ESG라는 개념에 균열이 가기 시작한 건 수익을 최우선으로 두는 자본이 밀려들어오기 시작하면서부터다. 기관투자자의 경우 공익을 추구해야하는 의무도 일정 부분 지고 있었기 때문에 ESG를 실천하는데 큰 걸림돌이 되지 않았다. 하지만 블랙록의 래리 핑크의 서한과 기후변화가 전 지구적 위기로 떠오르면서 자산운용사·금융사 등 기관투자자 외의 자본시장 참여자들에게까지 ESG를 해야 살아남는다는 인식이 퍼지기 시작했다.

극소수만 공유하던 개념이 삽시간에 확산되면서 ESG를 바라보는 시각차가 드러나게 됐다고 볼 수 있다. NGO나 보수적인 책임투자자들은 ESG의 뿌리에 기초해 죄악주나 탄소 다배출 업종인 석유, 최근 문제가 된 플라스틱까지도 모두 포트폴리오에서 제외하는 게 맞다고 보고 있는 반면, 일반 투자자의 경우 새로운 리스크 관리 요소로 ESG를 적용하고 있는 것이다.

이번 논란은 서로가 추구하는 목표가 다르기 때문에 당연히 나올 수밖에 없는 담론이었다고 볼 수 있다. 다만 앞으로 ESG가 어떤 방향으로 나아가는 것이 우리의 지속가능성을 담보할 것인지에 대한 논의는 꾸준히 계속 되어야 할 것이다. 각자의 위치에서 원하는 바와 이루고자 하는 바는 다르겠지만, 결국 우리의 내일을 위해서 모두 ESG를 추구하고 있기 때문이다.