기업의 지속가능성 중심 미국, 유럽 넘어 아시아까지

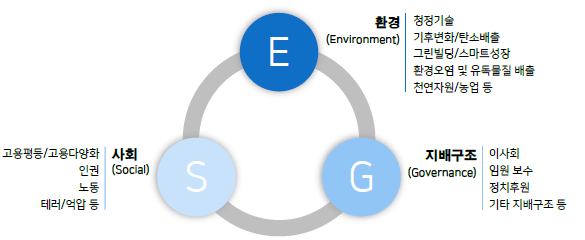

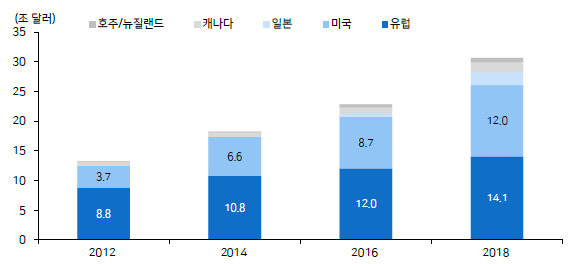

코로나 19로 인한 경기침체로, 국내에서도 환경(Environment)ㆍ사회(Social)ㆍ지배구조(Governance)에 투자하는 ESG 투자가 확대되고 있다. 최근 <메리츠증권>은 ‘메가 트렌드가 된 ESG투자’ 전략보고서를 발간하며 “미국과 유럽 뿐 아니라 일본을 중심으로 아시아에서도 투자 규모가 확대되고 있다”고 밝혔다. 글로벌 ESG 투자 자산규모는 2012년 13조2000억달러에서 2018년 30조7000억달러로 급증했으며, 국내에서도 국민연금 등 연기금을 중심으로 기존 SRI 투자(사회책임투자)를 ESG 투자로 확대 발전시킬 계획을 밝히는 등 ESG에 대한 관심은 뜨겁다.

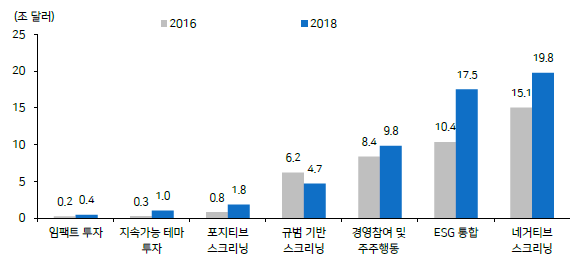

네거티브·포지티브 스크리닝 투자방식 넘어 ‘ESG 통합전략’ 인기

ESG가 메가 트렌드로 우뚝 서면서, 투자방법론도 진화했다. 투자 철학에 부합하지 않는 술, 담배, 전쟁무기와 같은 산업을 포트폴리오에서 배제하던 네거티브 스크리닝 방식에서 1990년대 이후로는 우수한 ESG 성과를 보이는 기업을 선별하여 투자하는 포지티브 방식으로 변화했다. 최근에는 투자 목적 설계, 포트폴리오 비중 선정, 위험 관리, 의결권 행사 등 투자 의사 결정 과정 전반에 ESG 요소를 적용하는 ‘ESG 통합 방식’이 인기다. 보고서는 “ESG 요소로만 포트폴리오를 구성할 경우 시장 추적 오차, 투자자들의 요구 사항 등 펀드의 제약 요건을 충족하지 못할 수 있다”며 “재무 분석 프로세스에 ESG 요소를 융합시키는 방법을 선호한다”고 설명했다.

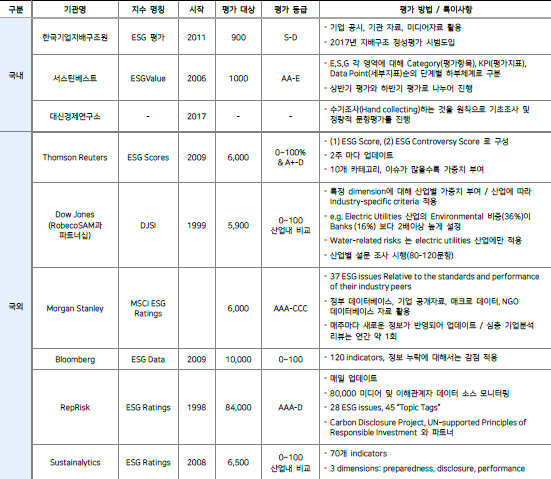

ESG 전문 평가 회사 속속 등장

기업의 사회적인 책임을 강조했던 SRI(Social Responsible Investment)에서 수익 추구의 성격이 강화된 ESG 투자를 찾는 이들이 늘면서, ESG 평가 회사들도 본격적으로 등장하기 시작했다. 해외에는 1998년 설립된 렙리스크(RepRisk)를 시작으로 다우존스(Dow Jones), 서스테이널리틱스(Sustainalytics), 톰슨 로이터(Thomson Reuters) 등 대형 평가 기관들이 ESG 표준 인덱스 뿐 아니라 투자자별 맞춤 인덱스를 설계, 판매하고 있다.

이 중 가장 많은 평가대상을 보유한 렙리스크의 경우 약 8만4000개의 회사를 대상으로 8만 미디어 및 이해관계자 데이터 소스를 모니터링하며 매일 업데이트 한다. 다우존스와 서스테이널리틱스의 경우 산업 내 비교를 통해 평가하는 것이 특징이다. 모건 스탠리(Morgan Stanley)의 경우, 자사의 MSCI ACWI 지수 내 ESG 평가등급 상위 종목으로 구성된 MSCI ACWI ESG 리더스 지수를 발표하기도 한다.

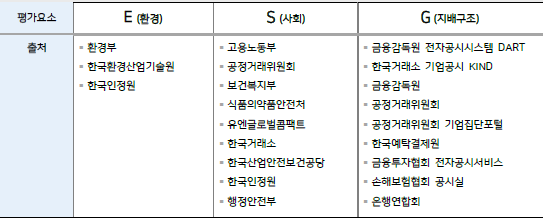

국내 ESG 평가사들은 해외사들에 비해 평가 경험이나 인력, 노하우가 부족하지만, 시장 확대에 대한 기대감으로 꾸준히 발전 중이다. 한국기업지배구조원, 서스틴베스트, 대신경제연구소가 대표적인 평가기관이다. 국내에서 처음 ESG 평가를 시작한 서스틴베스트는 평가 대상 기업이 1000개로 세 곳 중 가장 많다. 2011년 ESG 평가를 시작한 한국기업지배구조원의 경우 지배구조와 관련 정성평가를 시범 도입했다. 최근 국민연금의 ESG 평가 기관으로 선정된 대신경제연구소는 수기조사를 원칙으로 한다는 점이 특징이다.

평가사들 외에도 한국 거래소는 상장 기업들의 ESG 공시 관련 업무를 전담하는 조직을 확대하는 등 국내에서도 글로벌 흐름을 받아들이려는 노력이 분주하다.

‘착한 투자’ 우려 잠재운 ESG 투자 성과

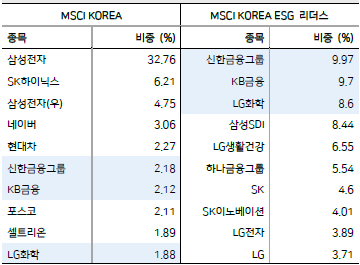

장기적으로 우수한 투자 성과를 이끌어낼 수 있다는 기대감도 ESG 투자가 확대되는데 한 몫 했다. MSCI ACWI ESG 리더스 지수는 최근 10년간 MSCI ACWI 지수대비 우수한 성과를 기록하면서 ‘착한 투자’에 대한 우려를 완화시켰다.

하지만 한국은 MSCI KOREA ESG 리더스 지수가 MSCI KOREA 지수에 비해 부진해 세계적 흐름에 역행했다는 점이 대조적이다. MSCI ACWI ESG 리더스 지수에는 증시 상승을 주도한 마이크로소프트사와 구글의 모회사인 알파벳(ALPHABET) 등 IT 종목들이 포함된 반면, 한국의 ESG 리더스 지수에는 신한금융그룹, KB금융 등 상대적으로 주가 성과가 부진한 금융지주사가 주로 포함됐기 때문이다. 금융지주사 등은 높은 ESG 등급을 받긴 했지만, 주가 성과는 부진해 둘 사이의 괴리가 ESG 리더스 지수 하락을 가져왔다고 볼 수 있다. 보고서는 “한국 종목만으로 ESG 투자 포트폴리오를 구성할 때에는 IT 종목 등 시가총액이 큰 수익률 상위주들이 포함되어야 한다”고 제안했다.

공시 데이터 제공기업 증가 등 ESG 투자 확대 기반 마련돼

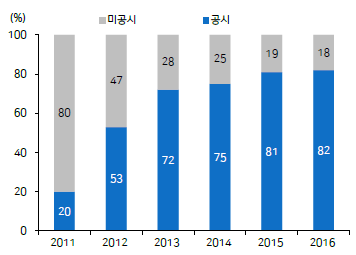

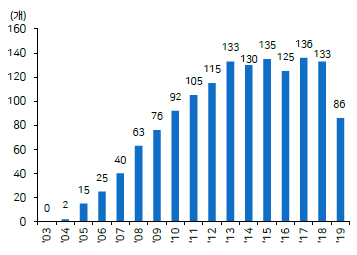

ESG 관련 공시 데이터 제공 기업도 증가하며 ESG 투자가 확대될 기반도 마련되고 있다. ESG 투자가 활성화된 미국은 2015년 이후 S&P500을 기준으로 약 80% 이상 종목들이 ESG 전용 공시 보고서를 작성했다. 국내 또한 2013년 이후 연간 130종목 이상 지속가능성 보고서를 발간하고 있다.

다만, ESG 평가는 기본적으로 수치화하기 어려운 비정형 데이터를 기반으로 한다는 한계는 있다. 객관적으로 수치화하기 어렵고, 평가 기관별로 평가 기준이 다를 수밖에 없다. 이를 보완하기 위해 해외를 중심으로 빅데이터, AI 분석기술 활용이 증가하는 추세다. 회사가 공시하는 지속가능성 보고서 뿐 아니라 뉴스, 경영자 인터뷰, 고객들의 회사에 대한 평가(SNS, 인터넷) 등을 텍스트 마이닝, 웹 마이닝, 자연어 처리 기술을 사용해 분석하는 것이다. 강봉주 연구원은 “의도적으로 ESG 등급을 올리려는 기업의 그린워싱(Green Washing) 시도를 주의한다면, 이런 논쟁에도 불구하고 ESG 투자는 점차 확대될 것”이라고 말했다.