지난 9월 초 파이낸셜타임즈에 중국 배터리 공급과잉에 관한 기사가 실렸다. 과거 중국이 철강, 알루미늄, 태양광산업에 투자를 집중하여 공급과잉을 일으키고, 전 세계 공급망을 장악했던 사례를 언급하며, 배터리산업도 그렇게 될 가능성을 경고한 기사이다. 향후 에너지전환에 있어 매우 중요한 배터리산업의 패권을 중국에게 넘기지 않으려는 경쟁국, 특히 유럽에서 우려하고 있다는 내용이다.

이 기사가 나오고 약 1주일 후인 지난주에 유럽연합은 중국산 전기차를 대상으로 보조금 조사를 하겠다고 발표했다. 향후 사태의 경과를 지켜봐야 하겠지만, 유럽과 중국의 배터리 무역 갈등이 이제 막 시작했다고 생각한다.

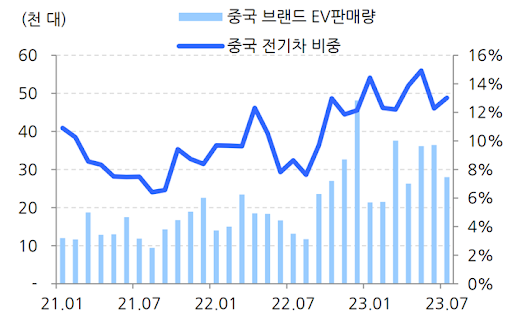

유럽 전기차 시장에서의 중국 브랜드의 점유율이 15%까지 올라온 만큼, 유럽 입장에서 전기차를 보급하기 위해서라도 중국산 수입을 견제할 필요가 있을지도 모른다. 그러나 중국의 보복 가능성을 고려한다면, 향후 전개될 방향은 예측하기 어렵다.

배터리 산업의 공급과잉 우려는 국내 배터리 산업에 투자하는 주식투자자들에게도 매우 큰 관심사인데 공급과잉으로 수익성이 둔화될 가능성, 더 나아가 과거 태양광, 디스플레이 산업처럼 중국에게 산업 패권을 잃게 될 가능성에 대해 걱정이 크다. 투자자들의 우려와 파이낸셜타임즈의 경고에 대체로 동의하지만, 본 글에서는 다른 시각을 얘기해 보고자 한다.

배터리 수요가 폭발할 가능성

먼저 공급과잉의 정도는 수요의 가격탄력성에 따라 달라질 수 있다. 태양광, 전기차, ESS와 같이 에너지전환을 주도하는 산업은 가격이 하락할수록 시장이 더 빠르게 성장하는 경향이 있다. 화석연료보다 경제성이 커지면 커질수록 수요가 커지기 때문이다. 2023년의 태양광 시장만 하더라도 연초에는 300GW 초반 정도를 예상했으나, 가격 하락으로 중국, 유럽, 미국 보다 예상보다 수요가 더 빠르게 커져, 이제는 400GW 이상을 전망하고 있다.

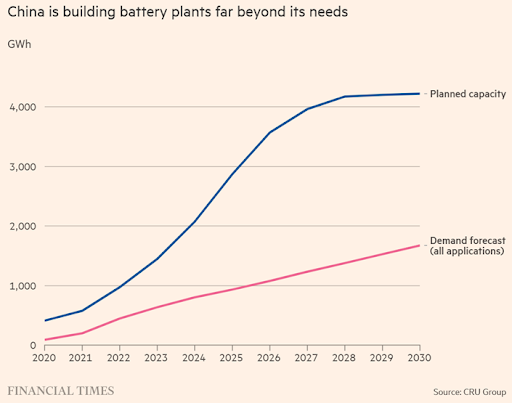

파이낸셜타임즈가 인용한 CRU Group의 분석에 따르면, 2030년 중국의 자국 내 배터리 수요는 1674GWh인데, 당장 전기차만으로도 약 1500GWh 내외의 배터리가 필요하다. 중국 전기차 시장 3000만 대, 대당 배터리 용량 50KWh를 가정하면 충분히 가능한 수치이다. 이미 23년 상반기 전기차 침투율이 30%에 가깝기 때문에 2030년에 침투율 100%를 가정하는 것은 무리가 아니다.

특히, 주목해야 하는 것은 바로 ESS(에너지 저장장치)다. 2022년 중국의 연간 전력수요는 약 8500TWh인데, 이 중 약 1시간 분량의 전기를 저장하려고 해도 필요한 ESS의 누적 설치량은 1000GW이다. 6시간 분량을 저장한다면 ESS 6000GWh가 필요하다.

재생에너지가 늘어날수록 전력공급의 변동성이 커지고, 이를 해결하기 위해 ESS가 필요하다는 것은 이제 에너지전환 시대의 상식이 되었다. 전기화로 전력수요가 커질 것까지 감안하면 2030년 ESS의 잠재 시장은 CRU의 분석보다 클 수 있다. 배터리 공급과잉으로 가격이 낮아진다면, ESS 시장 성장은 예상보다 더 빠를 것이다.

ESS가 증가하면 가스 발전을 대체한다

여기까지 동의한다면, 배터리 공급과잉은 결국 가스 발전 수요를 ESS가 대체한다는 결론에 이르게 된다. 그동안 3대 화석연료 중 천연가스가 비교적 선호되었던 이유 중 하나는 발전시장에서 필요했기 때문이었다. 가스 발전은 석탄발전 대비 전력을 생산할 때의 온실가스 배출이 적기도 하고, 다른 발전원 대비 전력수요에 따라 빠르게 생산할 수 있는 유연성 자원으로 분류되기 때문에, 재생에너지가 커짐에 따라 발생하는 간헐성 문제를 해결하기 위한 발전원으로 주목하였다. 이른바 에너지 전환의 브릿지 역할을 할 것이라는 전망이었다.

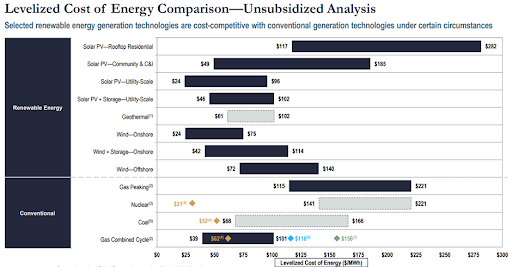

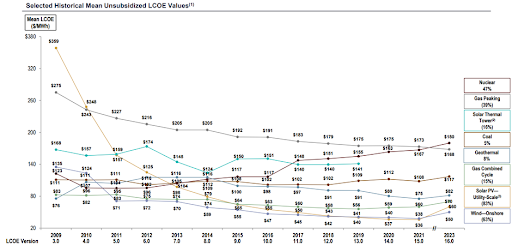

그러나 배터리 가격이 낮아져서 ESS가 싸진다면, 재생에너지의 간헐성을 해결하기 위해 가스 발전에 의존할 필요가 없어진다. Lazard의 균등화발전원가 분석에 따르면 이미 태양광은 가스 발전보다 경쟁력이 있는 발전원이나, ESS까지 고려하면 거의 유사한 수준으로 나타난다. 그런데 이는 작년 태양광모듈과 배터리가격이 상승했을 때 기준이며, 이미 가격이 약 20~30%가량 하락한 만큼 향후 가스 발전 대비 경제성은 더욱 두드러질 것이다.

유틸리티 태양광의 LCOE(Levelized Cost of Energy, 균등화발전비용)는 24~95달러(셋째 줄)로 복합가스 발전의 39~101달러(마지막줄) 대비 낮다. 그러나 Storage를 고려한 LCOE는 46~102달러(넷째 줄)로 유사한 수준임을 알 수 있다. 단, 태양광 LCOE가 이례적으로 21년 대비 66% 상승했다는 점, ITC(투자세액공제), PTC(생산세액공제)와 같은 보조금이 없다는 점, 향후 가스 발전은 탄소비용이 반영될 수 있다는 점 등을 감안해야 한다.

태양광 가격 하락으로 소멸했던 석탄터빈

이와 유사한 일은 과거 태양광 산업에서도 있었다. 중국발 공급과잉으로 태양광용 폴리실리콘과 태양광 모듈 가격이 하락하면서 다수의 회사들은 사업을 접을 수밖에 없었다. 중국의 보조금과 저렴한 전력요금을 당해낼 수가 없었다. 태양광용 폴리실리콘 업체인 OCI도 군산공장을 철수할 수밖에 없었는데, 만약 말레이시아로 이전하지 못했더라면, 현재 태양광 사업을 영위하고 있지 못했을 것이다.

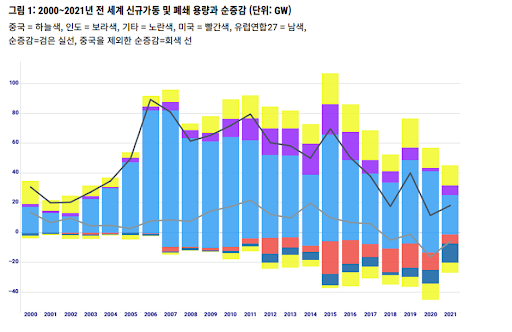

중국발 공급과잉으로 2009년 359달러였던 태양광 LCOE는 2013년 103달러로 하락하여 석탄발전을 역전하였으며, 2016년 55달러로 하락하여 가스 발전도 역전하였다. 물론 경쟁에서 도태된 태양광 업체도 많았지만, 더 주목해서 봐야 하는 것은 신규석탄발전 투자가 급감하였고, 석탄발전터빈 시장은 완전히 소멸했다는 점이다. 2015년 전 세계 신규석탄발전은 100GW가량 설치되었으나, 이후 추세적으로 감소하여 2021년 40GW로 감소하였다. 그 결과 석탄발전터빈을 제조하는 두산중공업은 경영이 어려워져서 2020년 산업은행 등으로부터 3조6200억원의 긴급운영자금을 받기도 하였다.

만약 배터리 산업 역시 태양광 산업의 경로를 따른다면, 공급과잉으로 인한 가격 하락은 전기차와 ESS 성장을 촉진하여, 각각 내연기관차와 가스 발전을 몰락시킬 것이다. ESS성장에 주목해서 본다면, 가스 발전터빈, 가스개발프로젝트, LNG운송 인프라 모두에게 타격이다. 물론 발전 이외 난방 수요는 ESS의 성장과 무관하게 지속될 수 있으나, 전기히트펌프 역시 성장 중이기 때문에 지금 천연가스 수요 전망보다 더 낮아질 것이다.

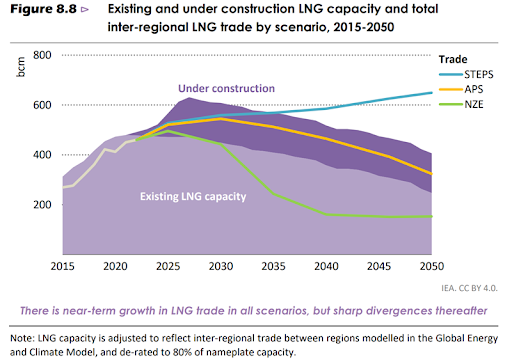

이와 같은 견해는 세계에너지기구(IEA)의 에너지전망보고서에서도 찾아볼 수 있다. 2025년까지는 모든 시나리오에서 천연가스 수요가 증가하나, 탄소중립시나리오(NZE)는 25년부터, 기후목표시나리오(APS; announced pledges scenario)는 30년부터 감소한다. 현재정책시나리오(STEPS; stated policies scenario)는 계속 증가할 것으로 보고 있으나, ESS 가격이 하락한다면, 천연가스 수요는 IEA 전망보다 낮아질 것이다. 천연가스 수요가 줄어들면 투자자들은 손실을 보게 되지만, 탄소중립 경로에 더 가까워지고, 기후 위기로 인한 경제적 피해를 줄일 수 있게 된다.

피할 수 없는 경쟁과 피할 수 없는 손실

이쯤이면 중국의 보조금 정책이 공정경쟁을 해치는 것으로만 볼 수 없다는 결론에 이르게 된다. 사실 미국의 인플레이션완화법(Inflation Reduction Act ; IRA) 역시 보조금을 줘서 에너지전환 산업을 육성하고, 중국에 의존하지 않는 공급망을 구축하겠다는 목표로 나온 정책이다.

더 나아가 25년이면 IRA보조금을 받은 미국산 그린수소가 전 세계에서 가장 저렴한 수소라는 분석도 있다.(BCG Executive Perspectives US Inflation Reduction Act Climate & Energy Features and Potential Implication August 2022) 만약 그렇게 되면 미국이 전 세계 수소시장에서의 패권을 가져가게 된다. 사실상 미국도 중국과 다를 바 없는 길을 가는 것이다. 즉, 자국의 에너지전환산업을 육성하고자 하는 경쟁은 이미 시작되었고, 냉혹한 국제사회에서 피할 수 없는 경쟁이기도 하지만, 기후 위기에 직면한 국제사회에 필요한 경쟁이기도 하다.

각 국가의 에너지전환 산업을 육성하고자 하는 의지는 투자 증가와 공급과잉을 유발하고, 가격이 하락하면 에너지 전환이 촉진되는 긍정적인 결과로 이어진다. 에너지전환이 빨라지면 1.5도 목표와 탄소중립에 더 가까이 갈 것이다. IEA 보고서에서 살펴본 바와 같이 탄소중립에 가까워질수록 천연가스와 같은 화석연료 투자는 피할 수 없는 뼈아픈 손실로 돌아올 것이다. 천연가스 산업의 종사자와 투자자들이 배터리 공급과잉을 주의 깊게 바라보아야 할 이유다.

☞은기환 한화그린히어로펀드 책임운용역은

은기환 운용역은 2008년 브이아이자산운용에 입사하여, 트러스톤자산운용을 거쳐, 현재 한화자산운용에서 상장주식에 투자하는 펀드를 운용하고 있다. 2019년부터 본격적으로 기후위기대응, 에너지전환에 집중한 기후투자를 하기 시작했으며, 2020년 한화그린히어로펀드를 기획하여 출시하였으며, 책임운용역으로서 펀드를 운용하고 있다. 한화그린히어로펀드는 태양광, 풍력, 전기차, 이차전지, ESS, 수소, 히트펌프 등 기후위기대응산업에 투자하는 펀드로서, 전 세계 상장주식에 투자하는 펀드이다. 기후위기대응을 위한 에너지 전환은 수십년 이상 계속될 것이며, 금융시장의 기후리스크는 점점 커질 것이므로, 연금과 같은 장기운용자금에 특히 적합한 펀드이다.