ESG(환경·사회·지배구조) 경영을 충실히 이행하는 기업일수록 재무성과도 우수하다는 분석이 나왔다.

세계벤치마킹연합(WBA)은 글로벌 주요 기업 1155곳을 분석한 결과, 사회적 책임 경영 지표가 높은 기업이 매출과 자본수익률에서 더 나은 성과를 보였다고 밝혔다.

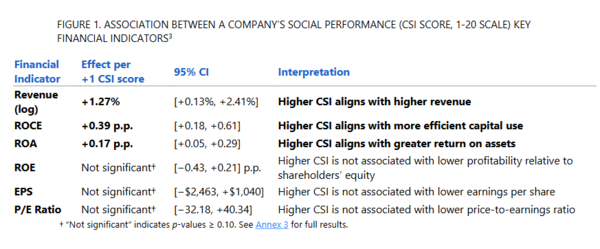

사회책임 지표 1점 오르면 매출 1.27%↑…주주가치 희석 우려는 기우

WBA는 인권, 근로환경, 윤리경영 등을 평가하는 18개 핵심 사회지표(Core Social Indicators, CSI)를 기준으로 기업들을 0~20점으로 평가했다. 기업 규모와 지역, 부채비율 등을 통제한 결과 CSI 점수가 1점 오를 때마다 매출은 1.27% 증가했고, 투하자본수익률(ROCE)은 0.39%포인트, 총자산순이익률(ROA)은 0.17%포인트 각각 상승했다. 사회적 책임 경영 역량이 높을수록 영업 효율성과 재무 건전성이 개선되는 경향이 확인된 것이다.

주목할 점은 ESG 실천이 주주 이익을 훼손한다는 우려가 근거 없는 것으로 나타났다는 점이다. 자기자본이익률(ROE), 주당순이익(EPS), 주가수익비율(P/E) 등 주주가치 지표에서는 통계적으로 유의미한 음(-)의 효과가 관측되지 않았다. WBA는 ESG 투자가 재무적 패널티를 초래한다는 증거를 찾을 수 없었다고 설명했다.

5년 장기 성장률 분석에서도 긍정적 결과가 나왔다. 2019~2023년 기간 중 CSI 고득점 기업은 저득점 기업보다 주가 성장률이 2%포인트 높았다. 이 효과는 특히 저성장·중성장 기업군에서 뚜렷했고 고성장 기업에선 약했다. ESG 실천이 경기 둔화 국면에서 회복력을 높이는 데 기여함을 시사한다.

과학기반 기후목표(SBTi)를 설정한 기업은 그렇지 않은 기업보다 5년 성장률이 약 3% 높았다. 보고서는 기후목표 설정이 장기 계획 능력과 전환 리스크 대응력을 보여주는 신호로 작용해 시장 신뢰 제고에 기여한 것으로 분석했다.

이번 연구는 유엔개발계획(UNDP)이 WBA의 기업인권벤치마크 데이터를 활용해 발표한 '인권 대 경쟁력: 잘못된 딜레마?' 보고서와 맥을 같이한다. 두 연구 모두 책임 경영과 재무성과의 양립 가능성을 실증했다.

공급망 규제, 중간 성과 기업에 가장 효과적

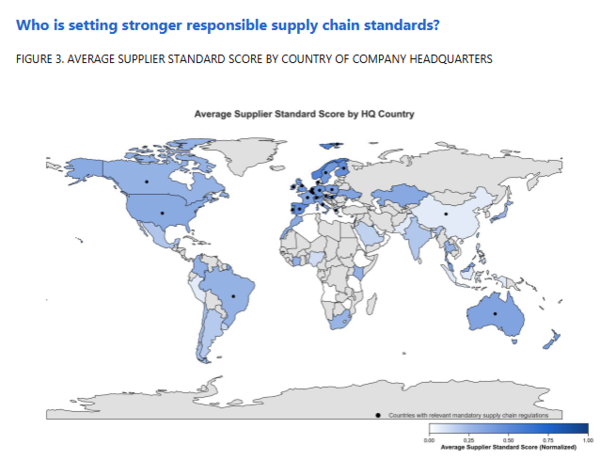

공급망 실사 의무화 등 강제 규제의 효과는 기업 역량에 따라 차별적으로 나타났다. 분석 대상 1580개 기업 중 EU 기업지속가능성 실사지침(CSDDD) 등 의무 규제 관할권에 속한 기업들이 공급업체에 더 엄격한 기준을 적용했다.

흥미로운 점은 규제 효과가 중간 수준의 CSI 점수를 보이는 기업에서 가장 컸다는 사실이다. 이들은 이미 지속가능성을 인식하고 있지만 업계 선도 수준은 아닌 기업들로, 규제가 구체적 이행의 촉매제 역할을 했다.

반면 CSI 저득점 기업은 기술 역량과 자원 부족으로 규제 효과가 미미했고, 고득점 기업은 이미 자발적으로 높은 기준을 적용하고 있어 규제의 추가 효과가 제한적이었다.

기업 규모도 중요한 변수였다. 중대형 기업은 규제 환경에서 공급망 기준을 크게 강화한 반면, 소규모 기업은 제한적 반응을 보였다. WBA는 중소기업을 위해선 기술 지원, 모범사례 공유, 명확한 가이드라인 등 보완책이 필요하다고 지적했다.

지역별로는 유럽과 북미에 본사를 둔 기업들이 가장 강력한 공급망 기준을 설정한 반면, 중동·북아프리카, 사하라 이남 아프리카 기업들은 상대적으로 낮은 점수를 기록했다. 이는 규제 성숙도와 보고 관행의 차이를 반영한다.

"ESG는 비용 아닌 전략적 자산…인과관계 추가 연구 필요"

보고서는 인도네시아 여성 주도 사회적기업 알리엣그린(Aliet Green)과 말레이시아 국영 에너지기업 페트로나스(PETRONAS) 사례를 소개했다. 알리엣그린은 공정무역 인증과 재생농업 실천을 통해 45만달러(약 6억6,000만원) 규모의 투자를 유치하며 수출 역량을 확대했다. 페트로나스는 중소 협력업체 729곳을 대상으로 ESG 역량 강화 프로그램을 운영한 결과, 이들 업체가 금융기관으로부터 약 10억링깃(약 3400억원) 규모의 지속가능성 연계 금융을 확보할 수 있도록 지원했다.

다만 WBA는 이번 연구의 한계도 명시했다. 분석이 기업 공시 자료에 기반해 실제 현장 성과를 반영하지 못했고, ESG 실천이 재무성과를 직접 개선했다는 인과관계가 아닌 두 지표 간 상관관계를 확인하는 데 그쳤다는 점이다. 기업 규모나 산업 특성, 공시 역량 등 다른 변수의 영향도 완전히 배제하지 못했다.

WBA는 책임 경영이 규제 준수를 넘어 운영 효율성과 이해관계자 신뢰를 높이는 경로라고 평가하며, 2026년 초 2000개 기업을 대상으로 한 후속 연구에서 시계열 분석과 인과관계 규명을 강화할 계획이라고 밝혔다.