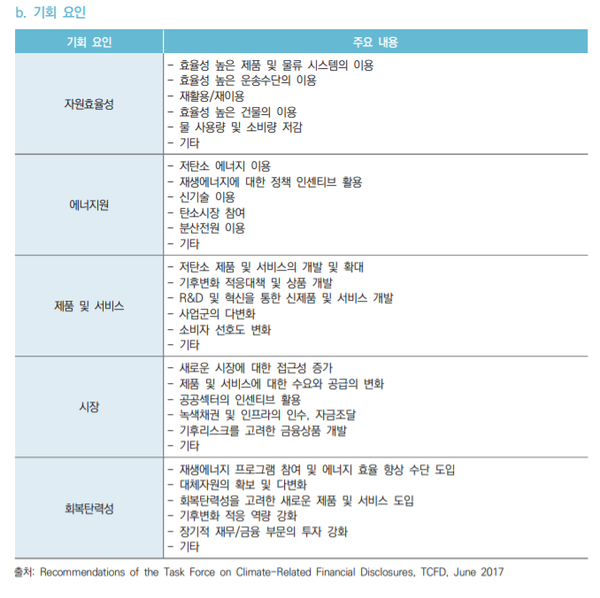

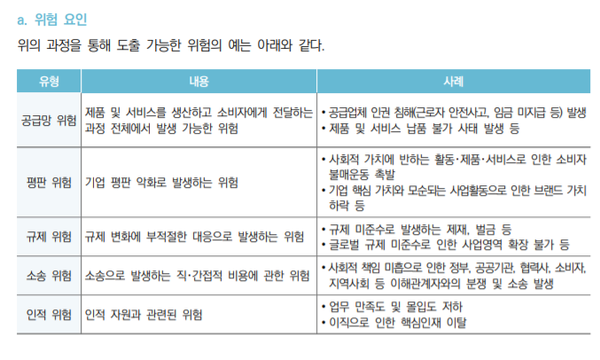

한국기업지배구조원(원장 신진영, 이하 KCGS)은 국내 기업 ESG 평가에 반영할 ESG 모범규준 개정안을 확정해 5일 발표했다. 개정된 모범규준은 2022년 ESG 평가에 반영될 예정이다. KCGS는 “최근 국제적으로 진행되고 있는 비재무정보 표준화가 구체적인 진척사항이 있을 경우, 우리 모범규준도 관련 내용을 선제적으로 보완, 발전시킬 예정”이라고 밝혔다.

이번 모범규준 개정 방안의 가장 큰 특징은 CDP, TCFD, SASB 등 비재무정보 프레임워크에 관한 글로벌 정보공개 가이드라인을 반영, ESG 리스크 관점을 전폭 도입한 것이라고 KCGS는 밝혔다. ESG를 전사적 위험 관리 체계에 통합하도록 유도하겠다는 것이다. 이와 함께 ESG 경영확대를 지원하기 위해 이사회 및 경영진 리더십 역할을 강화했다고 KCGS측은 덧붙였다.

환경 모범규준, '리더십과 거버넌스' 중시

환경 모범규준과 관련, 대분류 체계를 개편해 ▲리더십과 거버넌스 ▲위험관리 ▲운영 및 성과 ▲이해관계자 소통으로 나눴다. 전사적 위험관리 프로세스에 환경경영을 통합시켜 관리하도록 하기 위해, TCFD나 CDP 등 글로벌 가이드라인에서 가장 중요하게 보는 ‘리더십과 거버넌스’를 새롭게 도입했다.

예를 들면, 환경방침에는 ▲조직의 환경경영 이념 및 활동방향 ▲환경목표를 설정하는 틀을 제공할 것 ▲구체적인 영역(지속가능한 자원 사용, 기후변화 완화 및 적응, 생물다양성 존중, 생태계 보전 등)에 대한 환경경영 의지를 포함할 것 등이 반영되도록 했다.

이사회의 역할과 관련, 모범규준은 “이사회 내에 환경이슈를 주기적으로 검토하고 논의할 수 있는 절차를 마련하여 이사회의 환경경영 실행 및 감독 권한을 강화할 수 있다”고 밝혔다.

특히 모범규준에는 친환경 공급망, 친환경 사업장뿐 아니라 탄소세나 배출권 거래제 등 환경회계의 운영 및 활용, 자연자원 관리와 생물다양성 보전 등 생태계 보전 등의 세부 사항도 담음으로써 최근 글로벌 정보공시 트렌드를 반영했다.

사회 모범규준, 인권 정책 및 영향평가 제시

사회 모범규준 또한 대분류를 개편해 ‘사회책임경영’과 기존 경영전략의 통합을 유도한 것이 특징이다. 이전에는 근로자, 협력사 및 경쟁사, 소비자, 지역사회라는 대분류였으나, 바뀐 모범규준에는 ▲리더십과 거버넌스 ▲비재무 위험관리 ▲운영 및 성과 ▲이해관계자 소통으로 나뉘어져 있다.

특히 사회책임경영 의사결정 조직의 실효성을 확보하기 위해, 의사결정 조직이 관여할 사항을 구체적으로 정리했다. 이 사항을 보면, ▲사회적 책임과 관련된 전략, 목표, 지표 수립 ▲사회책임경영 관련 의사결정기구의 역할 정립 ▲기업 자원(재무적, 비재무적)의 효율적 사용 ▲사회책임경영 성과와 연계된 금전적, 비금전적 인센티브 시스템 제안 ▲기업과 이해관계자간 요구사항 조정 ▲이해관계자와의 소통절차 수립 및 문제해결 관여 ▲사회책임경영 원칙 준수 여부, 긍정적/부정적 영향 점검 등이다.

이밖에 인권 정책 수립, 인권 관련 실무부서 구축, 인권영향 평가 실시, 인권과 관련된 고충처리채널 운영 등도 모범규준에 담았다.

지배구조, 이사회 역할 주요기능 명문화

지배구조 모범규준은 이사화의 역할과 책임을 명확히 하고, ESG 경영관점을 도입했다. 이사회의 의사결정기능과 감독기능과 관련, 주요 기능에 대해 ▲경영목표와 전략 설정 ▲회계투명성 및 지속가능성 검토 ▲경영진 임면 및 감독 ▲경영성과 평가와 보상 수준 결의 ▲기타 ESG 관행 개선 정책 수립을 명문화하고, 세부 기능도 담았다. 모범규준은 “이사회가 수행하여야 할 주요 기능과 임무를 명확하게 규정해야 하며, 이사회의 주요 심의·의결사항은 정관으로 정해야 한다”고 밝혔다.

또 모범규준은 “이사회는 주요 경영진에 대한 보수정책 및 관행을 기업의 지속가능성과 일치하도록 설계하고, 주요사항과 등기/미등기 여부와 상관없이 주요 경영진의 개별 보수를 공시해야 한다”고 밝혔다. 이와 함께 이사회 평가를 위한 기준과 절차를 수립하고, 평가결과를 투명하게 공시며, 보수에 적정하게 반영해야 한다고 제안했다.