한국, 작년 말 발표된 ‘기후변화대응지수(CCPI) 2020’ 보고서 전체 61개국 중 58위

2015년부터 운영중인 배출권 거래시장, 거래규모 늘지만 배출권 현물 가격 유동성 낮고, 가격변동성 높아

유럽, 미국 등 주요 선진국 정부와 민간 금융회사는 코로나19에 따른 사회ㆍ경제적 위기를 극복하고 지속가능한 경제 성장을 달성하기 위해 기후변화 대응, 그린 인프라 확대, 신재생 에너지로의 전환 등 구체적 목표를 세우고 대규모 투자를 수행하고 있다.

최근 정부도 ‘그린뉴딜’ 정책을 통해 5년간 73조4000억원을 투자하고 65만9000개의 일자리를 창출하겠다는 계획을 발표했다. 하지만 한국은 작년 말 발표된 ‘기후변화대응지수(CCPI) 2020’ 보고서에서 전체 61개국 가운데 58위로 온실가스 배출과 에너지 소비 감축 노력 모두 ‘매우 미흡’하다는 평가를 받았다.

이효섭 자본시장연구원 선임연구위원은 29일 ‘그린뉴딜 지원을 위한 한국 자본시장의 과제’ 보고서를 발표하며 “주요 선진국은 정부나 의회뿐 아니라 민간 금융회사 또한 그린뉴딜에 대응하고 있다”며 “ 국내 금융회사는 기후변화 대응, 그린 인프라 확대, 신재생 에너지 전환 등에 관심이 낮고 그린 산업 투자도 다소 부족하다”고 지적했다. 이 연구위원은 보고서를 통해 국내 금융회사가 나아가야 할 방향을 제시했다.

그린본드 발행으로 친환경 프로젝트 적극 도와줘야

글로벌 금융회사와 민간 기업들은 기후변화에 대응하기 위한 친환경 프로젝트에 대규모 자금을 투자하고 있다. 친환경 프로젝트는 장기간, 대규모의 자금이 필요하기에 통상 채권 발행을 통해 자금을 조달한다. 이를 그린본드(Green Bond, 녹색채권)라고 부른다.

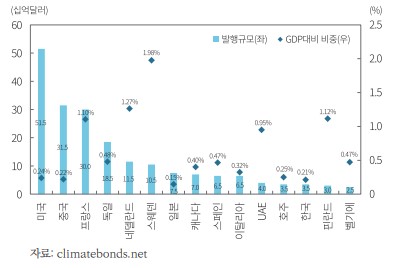

글로벌 그린본드의 규모는 2019년 2577억달러(약310조원)으로, 금융위기 당시 10억~30억달러에 불과했던 금액이 10년 새 100배 이상 성장한 것이다. 특히 2015년 파리 협정 이후 기후변화 대응을 위한 친환경 프로젝트와 연기금의 사회책임투자 수요가 늘면서 민간 금융회사를 중심으로 2015년에서 2017년 사이 급증했다. 특히 미국, 중국, 프랑스, 독일 등 선진국과 유럽 국가들을 중심으로 그린본드 발행 규모가 크다.

2019년 기준 주요 유럽 국가들의 그린본드 발행 규모는 GDP 대비 1%를 기록한 반면, 한국(0.21%), 일본(0.15%), 중국(0.22%) 등 아시아국가의 발행 규모는 0.2%에 그친다. 특히 유럽 국가들은 GDP 대비 그린본드가 차지하는 비중이 높다는 것이 특징이다.

다른 아시아국과 달리 중국의 성장세는 눈에 띄는데, 중국공상은행(ICBC), 중국흥업은행은 작년 그린본드 발행 규모 1, 2위를 차지했다. 발행 규모도 315억달러로 미국(515억달러)에 이어 세계 2위다. 이 연구위원은 “작년 발행된 그린본드의 약 50%가 민간 금융회사와 민간 기업으로부터 나왔다”며 “국내 금융투자사들도 그린본드 발행 및 발행주선 등의 업무를 적극적으로 수행할 필요성이 있다”고 지적했다.

‘좌초자산 투자 없다’ 선언한 글로벌 민간기업

선진국의 금융투자사들은 좌초자산인 석탄화력발전 등에 투자를 금하겠다고 선언했다. 그린본드 외에도 친환경 관련 사업에 대규모 투자를 통해 전사적인 자원 배분 의지를 보였다.

유럽계와 미국계 IB는 “이산화탄소 배출을 직 ·간접적으로 유도하는 섹터에는 투자를 줄이겠다”고 밝혔다. 알리안츠과 HSBC, 바클레이스(Barclays) 등은 온실가스 배출을 유도하는 화석연료 산업에는 점진적으로 투자금액을 줄이기로 했으며 JP모건은 환경 생태계 보존을 위해 화석연료 사용, 산림파괴, 북극 개발 등과 관련된 기업에는 대출과 투자를 하지 않기로 했다.

뱅크오브아메리카, 씨티그룹 등은 온실가스 감축 및 그린 인프라 확대를 위한 대출과 투자업무를 적극 확대키로 했으며, 미국 대표 투자은행인 골드만삭스도 10년간 7500억달러(896조원)를 친환경 프로젝트 등에 투자하겠다고 약속했다.

전 세계적으로 석탄발전과 관련된 시설에 대한 투자를 철회하는 흐름에 반해, 국내 금융기관들의 석탄 화력 투자는 여전하다. NH투자증권, 한국투자증권, 키움증권, 신한금융투자, KB증권 등 5개 증권사는 최근 500억원 규모 포스파워 회사채(기업이 자금조달을 위해 직접 발행하는 채권)를 인수한 것으로 알려지기도 했다. 신재생 에너지, 그린 인프라, 그린 모빌리티 등 친환경 투자가 대세인 글로벌 흐름에 오히려 역행하고 있다.

이 연구위원은 “민간 금융기관들도 온실가스 절감, 친환경 도시재생, 신재생 에너지 전환 등과 관련된 프로젝트에 적극적으로 투자를 수행해야 한다”며 “정부 기관이 보증 프로그램을 제공해 친환경 프로젝트로의 참여를 유도하는 것도 검토해볼 만 하다”고 말했다.

온실가스 배출권 거래 규모는 늘었지만, 인프라는 부족한 국내 시장

EU는 온실가스 감축을 위해 2005년부터 온실가스 배출권 거래 제도를 시행했다. 2019년 유럽 배출권 거래 시스템(ETS)에서 거래된 규모는 약 145억톤(탄소단위)으로, 2013년 31억톤 대비 4.6배 증가한 수치다. 할당배출량 가격은 3.4유로(약 4800원)에서 25유로(약 3만5000원)로 7.4배 증가했다.

배출권 거래가 증가하면, 시장을 통한 효율적인 온실가스 감축이 가능할 뿐만 아니라 온실가스 총량관리가 가능해진다는 장점이 있다. 또한 할당배출량 가격이 높아질수록 기업들이 배출권을 사고파는 대신, 기술개발을 통해 탄소배출을 줄이려는 노력을 하도록 유인하는 효과가 있다. 이러한 긍정적인 요소 때문에 약 40여 개국이 온실가스 배출권 거래 제도를 시행하고 있거나 시행을 앞두고 있으며, 중국 등 신흥국가들도 적극적으로 배출권 거래 제도를 시행할 것으로 예상된다.

특히 배출권 거래가 현물 시장뿐 아니라 파생상품 시장에서 활발히 거래되고 있는 것이 특징이다. 2019년 기준 파생상품 거래대금은 현물 거래 대금의 약 12배를 기록하기도 했다. 파생상품은 시장 불확실성에 따른 유동성 및 가격 리스크를 관리할 수 있는 수단으로 작용해, 안정적인 탄소 배출권 거래 시장을 구축하고 있다.

국내에서는 2015년부터 한국거래소에서 배출권 거래시장을 운영하고 있으며, 거래 규모는 2015년 124만톤(탄소단위)에서 2019년 1695만톤으로 꾸준히 성장하고 있다. 그러나 파생상품이 활성화되지 않아 배출권 현물 가격의 유동성이 낮고, 가격 변동성이 높다는 문제점을 가지고 있다.

이 연구위원은 “온실가스 배출량을 효과적으로 줄이고 배출권 거래 시장의 안정화를 유도하기 위해서라도 배출권 거래 파생상품의 상장 및 거래 활성화를 추진할 필요가 있다”고 제언했다.

ESG에 큰 관심 없는 국내 금융사들

MSCI(모건스탠리 캐피털인터내셔널)와 S&P 글로벌 등 주요 지수 사업자는 별도의 기후변화 대응 지수를 발표하고 있으며, Lyxor 등의 자산운용회사는 기후변화지수를 기초로 한 ETF 상품을 출시하여 높은 투자성과를 거두고 있다. BNP 파리바는 대출기업이 기후변화 대응 노력 등 특정 ESG 평가 점수를 개선할수록 대출 이자를 깎아주는 ‘지속가능성 연계 대출’ 상품을 출시하며 큰 인기를 끌었다. 기후변화 대응 및 신재생 에너지 전환 정도를 측정해 금융과 연결시킨 것이다.

반면 국내 금융회사에서는 ESG 지수 등을 찾아보기 어렵다. 최근 NH투자증권이 ESG 지수 개발을 위한 태스크포스 구성을 하겠다고 밝혔고, 브이아이자산운용과 KB증권은 ESG 위원회를 만들기도 했지만, 아직 미흡하다.

이 연구위원은 “기후변화 대응 및 신재생 에너지 전환과 관련한 지수를 개발하고 ETF 등 관련 금융투자상품 공급을 확대할 필요가 있다”며 리츠 편입자산에 그린 인프라 등을 포함하는 방안도 검토할 수 있다고 금융사에 제안했다. 또한 “금융사들이 ESG의 E(환경)와 관련된 평가 시스템을 체계적으로 갖추고, 관련 리서치 보고서를 정기적으로 발표할 필요가 있다”고 말했다.