글로벌 자본시장에서 지난 1년 넘게 ESG 투자가 붐을 이루면서, 최근 ‘ESG 워싱(Washing)’에 대한 우려도 함께 퍼지고 있다.

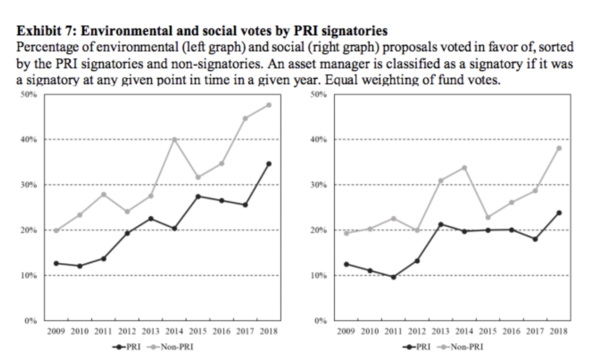

최근 발표된 논문 가운데 가장 큰 화제를 낳은 것은 ‘자산운용사의 지속가능한 투표형태(Sustainable voting behavior of asset managers: Do they walk the walk?)’라는 학술논문이다. 2009년부터 2018년까지 미국계 투자기관 50곳의 투표기록 2000만건을 분석, 점점 늘어나고 있는 ESG 투자가 실제로 기업들의 대리(위임) 투표(proxy voting)에 반영되고 있는지를 실증적으로 확인했다. 그 결과, 유엔 책임투자에 가입한 투자자(기관)들이 오히려 가입하지 않은 투자자들보다 환경(E) 및 사회(S) 관련한 주주 제안을 더 적게 지지한다는 것이 드러났다.

이번 학술논문은 네덜란드의 유명 투자기관인 로베코의 전문가들과 세바스티안 반 윙클 에라스무스 경제대 교수에 의해 이뤄졌는데, 유엔 책임투자원칙에 가입만 하고 실제 책임투자와 관련한 행위를 제대로 하지 않는 ‘ESG 워싱’에 관한 적나라한 데이터를 보여준 셈이다.

학술논문은 “PRI에 가입함으로써 자산운용사들은 ESG 기준을 의사결정 과정에 통합할 것을 약속하지만, 표에서 보듯 전혀 그렇지 않다”며 “PRI에 가입한 기간이 긴 자산운용사들이라고 해서 최근 가입한 서명기관보다 더 나은 투표 기록을 가진 것도 아니다”고 밝혔다.

특히 블랙록, SSGA, 뱅가드 등 ‘빅3’가 책임투자를 선언하고 유엔 PRI에 가입했지만, 전체 책임투자 수준을 높이는 데 기여하지는 않은 것으로 드러났다. 예를 들어 뱅가드는 2014년 유엔 책임투자원칙에 서명했는데, 그해 환경 제안을 지지하는 PRI 서명기관들의 대리투표 비율은 3%p 감소했고, 오히려 비서명기관들의 평균이 12%p 늘어났다.

논문은 지속가능성에 관한 약속(commitment)이라는 목적 외에 PRI에 가입하는 ‘기회주의적인 서명기관들’의 문제점을 제기하며, “PRI는 서명기관들에 대한 평가와 요건을 강화해야 한다”고 권고했다. 유엔 책임투자원칙 서명기관들의 투명성을 높이라는 요구다. 유엔 PRI는 자산운용사 자체의 등급을 발표하지 않아, 등급 점수가 낮은 기관의 경우 외부에 이를 공개하지 않아도 된다.

유엔 PRI, "서명기관으로서의 최소 요건 발표 계획"

논문이 출간되자, 유엔 PRI의 피오나 레이놀즈(Fiona Reynolds) 대표는 현지 언론사 기고를 통해 “스튜어드십을 강조하기 위한 일환으로 PRI 서명기관의 투표와 주주 관여활동에 관한 최소 요건(minimum requirements)을 포함하는 것을 적극적으로 고려하고 있다”며 “올 여름 새로운 정책을 발표할 것”이라고 밝혔다. 이에 대해 NGO인 셰어액션은 “많은 자산운용사들이 PRI 멤버십을 자신들의 이미지를 녹색으로 만들기 위한 방법으로 사용해왔다”며 “현재의 최소 기준으로 불충분하며, 이 최소기준을 높여야 한다”고 밝혔다.

피오나 레이놀즈 대표는 “논문의 데이터가 2018년 이전의 투표행위이기 때문에 그 이후의 ESG 결의안에 관한 모멘텀을 반영하지 못했다”며 “프록시인사이트에 따르면, 2017년 5건에서 2018-2019년 13건이던 환경(E)와 사회(S) 결의안이 2020년에는 21건으로 대폭 늘었다”고 밝혔다.

피오나 대표는 "PRI 서명기관으로서 갖춰야 할 최소한의 요건뿐 아니라 책임투자를 위한 대리(위임) 투표관행을 어떻게 지원할 수 있을지 보고 있다”며 다음달 서명기관들을 위한 새로운 가이던스(guidance)를 발표할 계획이라고 밝혔다. 유엔 PRI에는 현재 전 세계 3700개 투자자들이 가입해 있다.

"거품이 있다" "ESG 투자는 완전한 사기" 등 우려도

한편, ESG 버블에 대한 논의는 앞으로도 지속적으로 제기될 이슈다. 모닝스타에 따르면 ESG 투자를 위해 모인 글로벌 펀드 운용액은 지난해 3500억달러(388조원)에 달했다. 1년 전 1650억달러(183조원)에 비해 두 배 넘게 늘었다. 지난해에만 250개 이상의 펀드가 '지속가능'으로 재탄생했다고 한다. 모닝스타에 따르면, 유럽 펀드 253개가 2020년에 전략 또는 투자 프로파일을 ESG 친화적인 것으로 변경했으며, 이 중 87%가 ‘친환경’과 ‘ESG’를 포함한 조건으로 브랜드를 변경했다. 이 기간 동안 추가로 505개의 ESG 펀드가 새로 출시되었으며, 2020년 4분기 유럽 자금 유입은 전 세계 자금 유입의 80%를 차지했다. ESG 버블이라는 경고가 나올 만 하다.

프랑스 정유업체 토탈의 패트릭 푸야네 CEO는 최근 FT와의 인터뷰에서 재생에너지 업종의 기업 주가가 주가수익비율(PER) 기준 25배까지 치솟는 건 말도 안 된다”며 “거품이 있다”고 말했다. 30개 주요 신재생에너지 기업주가를 반영하는 S&P글로벌청정에너지 지수는 지난해 한 해 동안 두 배 가량 뛰었으며, 이 지수의 PER은 41배에 이른다고 불룸버그는 밝혔다. 미국 우량주를 대표하는 S&P500가 지난해 16%이고 PER이 23배인데 비해, 재생에너지 주가 지수가 훨씬 더 높은 셈이다.

투자기관 '소셜 캐피털' 설립자인 차마스 팔리하피티야(Chamath Palihapitiya)는 “JP모건이 기후변화 정책을 말함으로써, ECB(유럽중앙은행)로부터 마이너스 금리로 수십억 달러를 빌릴 수 있을 것”이라며 “ESG 투자는 완전한 사기(Complete fraud)”라고 지난해초 CNBC 인터뷰에서 밝히기도 했다. 그는 “ESG 등급은 결국 기업의 진정한 환경적 영향력을 흐리게 할 수 있다”며 “정말 기후변화를 믿는다면 공급망을 제대로 살펴야 하며, 기업의 실제 영향을 측정해서 탄소 상쇄량을 파악한 후, 이를 실제로 거래할 수 있어야 한다”고 주장하기도 했다.

국내에서도 최근 기업들의 ESG 채권이 물밀듯이 늘어나면서, 일각에서는 자금 사용처는 기존 일반 채권과 별반 차이가 없으면서 저금리를 적용 받아 자본 조달비용만 아끼려는 게 아니냐는 의혹의 시선도 나오고 있다.

☞논문을 보려면 여기로: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3783454