2021년 1월부터 적용될 AA1000AS v3 출시

검증 자격기관 요건 까다로워지고, 3대 원칙에 임팩트 추가돼

기업 지속가능보고서의 검증(Assurance)을 위한 기준이 새롭게 바뀌고, 검증기관 자격기준이 지금보다 훨씬 까다로워진다.

영국 어카운트빌리티(AccountAbility)는 2021년 1월초 새롭게 적용될 검증 기준인 ‘AA1000AS(Assurance Standard) v3’를 출시했다고 최근 밝혔다. AA1000 시리즈는 글로벌 지속가능보고서를 검증하는 대표적인 표준으로, 국제회계사연맹(IFAC)에서 발행하는 ‘ISAE3000’과 함께 전세계에서 가장 많이 쓰인다. AA1000시리즈의 경우 지금까지 국내에서 발행된 지속가능보고서 가운데 검증을 실시한 보고서 중 77%가 넘는 보고서가 사후 검증표준으로 사용할 만큼, 폭넓게 사용돼 왔다.

지속가능보고서 검증의견서 발행 기관, 기준 까다로워져

가장 중요한 변화 중 하나는 ‘검증의견서’를 작성할 조직(assurance provider)의 자격요건을 강화하는 것이다. 이는 지금까지 지속적으로 제기되어온 보고서 사후검증을 둘러싼 신뢰와 품질(quality) 문제를 해결하기 위한 방안으로 여겨진다.

현재 국내 코스피 기업 중 133곳 가량이 지속가능보고서를 낸다(2018년 기준). 글로벌의 경우, S&P 500 지수에 포함된 기업의 86%가 지속가능보고서를 발간한다(G&A Institute). ESG(환경ㆍ사회ㆍ지배구조)에 대한 투자자들의 관심이 높아지면서, 기업의 지속가능보고서 발간비율은 늘고 있지만 이 보고서가 제대로 작성됐는지에 대해서는 알 길이 없다. 기업은 대부분 제3자에 보고서 검증을 의뢰하고 검증 기관은 검증의견서를 작성하지만, 속을 들여다보면 품질이 천차만별이라는 게 업계의 평가다. 일부 기업의 경우 아예 검증의견서를 첨부하지도 않은 보고서를 발행하기도 한다. 어떤 검증기관은 국제적으로 인정받는 검증 표준을 사용할 수 있는 권리를 공식 보유하지도 않은 곳이라, 사후검증이 어떤 식으로 이뤄졌는지 ‘깜깜이’라는 지적도 많았다.

익명을 요구한 한 검증기준 전문가는 “지속가능보고서 프레임워크의 경우 GRI나 SASB(지속가능성회계기준위원회) 등 글로벌 대형표준이 몇 개로 한정 돼있지만, 사후 검증의견서를 발행하는 곳은 수많은 소규모 기업 및 기관들이 난립 해 있다”며 “소액을 받고 제대로 사후검증을 하지도 않은 채 한 페이지짜리 검증의견서를 관행적으로 써주는 경우도 있다”고 말했다.

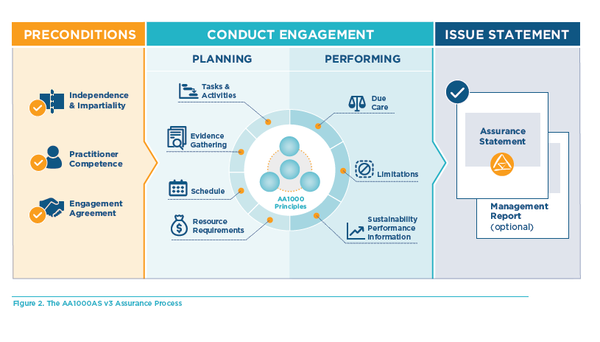

때문에 바뀐 기준에 따르면, 검증의견서를 발행하는 기관은 반드시 프로토콜을 따라야 한다. 누가 검증했는지, 어느 기관에서 했는지, 어떤 절차를 거쳤는지 밝혀야 하며, 라이선스(e-licence)가 도입되면서 해당 기관이 과거에 어떤 기업의 지속가능보고서 사후검증을 했는지에 관한 프로파일(profile)도 알 수 있게 된다. 회계법인이 기업 감사에 관한 책임을 지듯, 비재무정보에도 이를 적용해 ‘검증 책임제’가 도입되는 것이다.

3대 원칙에 임팩트(impact) 추가돼, 검증의견서에 의견 표명해야

이 뿐 아니라 AA1000AS가 지금까지 이어져왔던 3대 원칙에 임팩트(Impact)가 추가되면서 4가지 원칙으로 바뀌었다는 점도 큰 변화다. 3대 원칙은 ‘포괄성(Inclusivity)’, ‘중대성(Materiality)’, ‘대응성(Responsiveness)’ 등이다. 포괄성은 영향을 미치는 이해관계자들을 포함하는지, 중대성은 해당 기업의 중요 이슈를 포함하는지, 대응성은 이해관계자의 요구와 관심에 적절하게 대응하는지 등을 본다. 여기에 추가된 임팩트는 기업의 활동으로 인한 영향을 모니터링하고 측정할 수 있어야 한다는 원칙이다. 예를 들면, 온실가스를 2010년 대비 50% 감축하겠다고 밝힌 기업이 사후 지속적으로 감축 노력을 하는지, 중요정보를 누락하거나 왜곡시키지는 않는지 사후 검증의견서에서 의견을 표명해야 한다. 이를 통해 투자자 관점에서 검증의견서가 긍정적인지, 부정적인지를 확인할 수 있다는 점도 새롭게 바뀐 부분이다.

특히 GRI나 TCFD(기후변화재무정보공개 태스크포스), SASB(지속가능성회계기준위원회) 등 다양한 기업 지속가능보고서 표준 프레임워크에 적용할 수 있도록 보편적인 검증기준을 마련한 것 또한 주요한 변화다. 이를 위해 어카운트빌리티는 2019년 2개월 가량 온라인 웹플랫폼(collaborase.com)을 통해 다양한 이해관계자들을 대표하는 전문가패널에게 심층 설문을 통해, 쉽게 적용할 수 있으면서도 신뢰할 만한 퀄리티를 보장할 검증 기준에 대한 의견을 구하기도 했다.

어카운트빌리티 서닐 미써(Sunil A. Misser) 대표는 “이번 버전은 지난 25년 이상 이어져온 지속가능성 검증 지침을 산업규모, 섹터, 지역 등에서 보편적으로 적용할 수 있는 지침으로 발전시켰다”며 “이는 2008년부터 이어져온 AA1000AS를 완전히 대체할 것”이라고 밝혔다.

에이미 스피링스틸(Amy Springsteel) 어카운트빌리티 표준위원회 의장은 “CSR(기업의 사회적책임)과 ESG(환경ㆍ사회ㆍ지배구조) 보고서가 늘어나면서, 비재무정보에 대한 외부 검증이 매우 중요하고 책임감 있는 역할로 변화하고 있다”며 “AA1000AS v3은 지속가능성 검증 프로세스를 진행하는 모든 기관 및 기업에게 총체적이고 보편적으로 적용가능한 솔루션이 될 것”이라고 말했다.

*어카운트빌리티(AccountAbility)는...

지속가능경영보고서 검증을 위한 표준개발을 목적으로 설립된 비영리기관으로, 전 세계 10여개국의 전문가들이 참여해 지속가능보고서 검증 국제표준인 AA1000AS와 이해관계자 참여 표준인 AA1000SES를 개발한다. 이번에 개편된 검증 기준은 2018년 새롭게 바뀐 AA1000AP(Assurance Principle, 검증 원칙)을 적용, 각 보고서 검증기관들이 이를 이용해 사후검증을 할 수 있도록 만든 검증 기준(표준)이다.