30년 걸려 전세계 통용되는 재무지표 만든 과정 벤치마킹,

"비재무지표 통합 논의 첫단추 꿰었다"

GRI와 SASB 등 비재무정보(ESG) 공시 표준을 정하는 5개기관이 협업하기로 11일(현지시각) 성명서를 발표했다. 이는 비재무공시의 글로벌 표준 작업을 위한 첫 단추를 꿰었다는 평을 받고 있다.

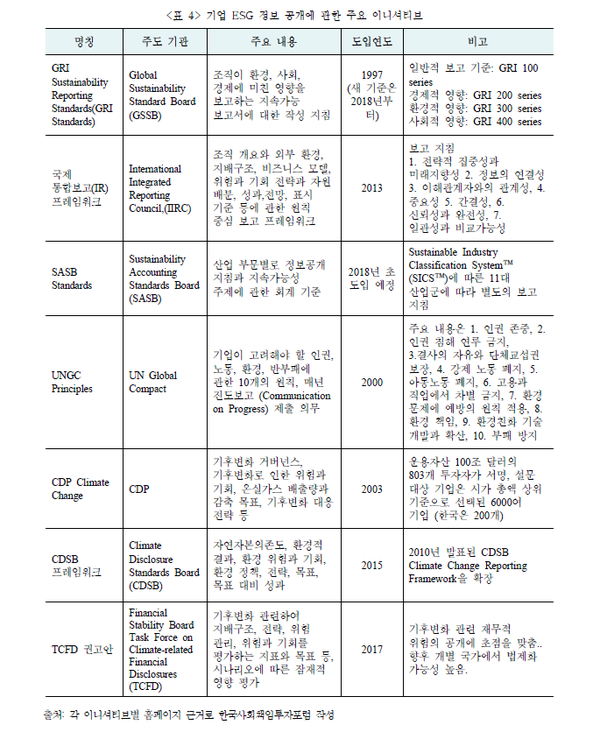

이번에 합의한 5개 기관은 지속가능성에 관한 글로벌 비재무정보의 대표적인 표준 및 프레임워크를 제공하는 곳으로, GRI(Global Reporting Initiative), SASB(Sustainability Accounting Standards Board), CDSB(Climate Disclosure Standards Board), IIRC(국제통합보고위원회), CDP(탄소정보공개프로젝트) 등이 포함됐다. 이들은 총 21쪽에 달하는 공통보고서를 통해 ‘기업 보고서 표준을 통합하려는 목적’에 대해 자세히 밝혔다.

5개 기관, 왜 뭉쳤나

이들은 보고서에서 “혼돈을 해결하기 위해 뭉쳤다”는 점을 명확히 밝혔다. 5개 중 국내기업들에게도 잘 알려진 GRI와 SASB는 기업이 지속가능보고서를 낼 때 이용하는 대표적인 공시 표준(프레임워크)이다.

GRI는 1997년 도입된 가장 대표적인 지속가능성 표준이었으나, SASB가 혜성처럼 등장해 기업 비재무공시의 양대 산맥으로 자리잡았다. SASB는 미국 재무회계기준위원회(FASB)가 기업의 비재무공시를 문제점을 보완하기 위해 만들어진 것으로, ▲기업 보고서에 공시되어야 하는 비재무정보의 정의와 기준을 세우고 ▲투자자들이 연차보고서와 연계해서 비재무정보를 볼 수 있도록 하고 ▲동종산업군내 타기업과의 비교를 통해 성과를 볼 수 해달라는 요구사항에 철저히 맞추고 있다. 2018년 SASB 표준이 처음 나왔으나, 올해 초 블랙록에서 기업들에게 SASB 기준 적용을 권고할 정도로 시장에 빨리 표준으로 자리잡고 있다.

문제는 이러한 공시표준이 많아지면서, 1)이러한 표준에 일일이 맞춰 공시해야 하는 기업들의 부담이 커지고 2)시장에 일관된 공시 표준이 없는 상태에서 각각의 공시 기준으로 만든 기업 지속가능보고서 및 ESG정보를 갖고 평가하는 기관들까지 난립하다 보니, “ESG 정보 공시를 신뢰성있게 만들라”는 요구가 여기저기서 봇물 치듯 밀어닥쳤다.

5개 기관은 협업하는 이유를 세 가지로 밝혔다.

첫째, ESG 투자에 대한 급격한 관심이다. 지난해 8월 비즈니스라운드테이블(BRT)의 “이해관계자 자본주의” 선언 이후, 올해 초 세계경제포럼(WEF)은 47년만에 ‘다보스 메니페스토(Davos Manifesto 2020)’를 개정해, ESG를 강조하는 새 기준을 명문화했다. 뒤이어 블랙록과 스테이트 스트리트(State Street) 등 글로벌 빅2 자산운용사 CEO가 지속가능성에 관한 투자 지침을 공개적으로 선언했다. 지난 6월에는 국제금융협회(IIF), 캐나다 국민연금 운용기관인 캐나다공적연금위원회(CPPIB) 등이 “더나은 ESG 공시가 필요하다” “장기 투자성과를 위해선 ESG를 통합적으로 고려하는 기업에 투자하겠다”라고 밝혔다.

둘째, ESG 공시와 관련한 정부 및 투자기관의 요구도 늘고 있다. 지난해 11월 국제회계사연맹(IFAC)가 “믿을만하고 비교가능한 지속가능 글로벌 표준 솔루션을 지지하겠다”고 밝혔고 올 1월에는 EC(유럽위원회)가 비재무공시의 표준을 개발해야 한다는 안건을 내놓았다. 노르웨이 투자은행, IMF, 미국 증권거래위원회(SEC) 등도 모두 글로벌 통합 공시, 의무공시를 위한 ESG 표준화 등의 목소리를 냈다. 급기야 지난 6월에는 국제금융협회가 “더 나은 ESG 공시를 위한 요구사항을 논의하겠다”고 발표했고, 이어 국제회계기준(IFRS)은 ESG 표준을 세팅해야 하는 역할을 앞장서겠다고 밝혔다.

<ESG 공시와 관련된 정부 및 투자기관 요구>

2019년 11월 국제회계사연맹(IFAC), 믿을 만하고 비교가능한 글로벌 지속가능성 표준 솔루션을 지지하겠다는 의견 표명

2019년 12월 Accountancy Europe이 IFRS(International Financial Reporting Standards) 하에 있는 NFSB(Non-financial Standards Board)를 위한 approach

2020년 1월 EC(유럽위원회), 비재무공시의 표준을 개발해야 한다는 안건을 발표

2020년 2월 영국 정부를 대신해서 Brydon Review가 공동체와 환경에 영향을 미치는 기업보고를 강화하기 위한 감사보고서 추천

2020년 3월 노르웨이 NBIM(Norwegian Bank Investment Management), 통합 표준 권고안 발표

2020년 4월 IMF, 재무안정성 유지 위해 기후변화 리스크에 관한 글로벌 의무공시 중요성 주장

2020년 5월 IFRS가 ESG기준을 세우기 위한 역할을 발표

2020년 5월 미국 증권거래소(SEC) 투자위원회, “ESG정보는 더이상 주변 정보가 아니라, 거대한 투자 생태계의 통합 부분”이라고 언급

2020년 6월 IIF(Institute of International Finance) 더 나은 ESG공시를 위한 증가하는 요구를 논의

2020년 6월 IFRS, 지속가능성 표준 세팅 역할을 할 것, 표준 초안 만들 것을 밝혀

2020년 7월 투자기관 Eumedion이 비재무정보를 위한 스탠다드 세터를 포함한 IFRS에 요구

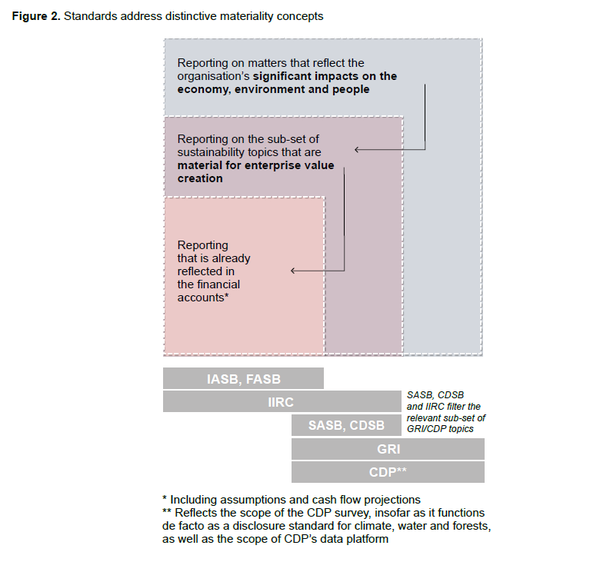

셋째, 재무지표의 경우 수십년 동안 기준을 발전시켜오면서 성숙한 레벨에 도달했지만 아직 비재무지표는 여전히 시장에 혼돈이 가득하다는 것이다. 보고서에는 “우리는 IFRS(일반회계기준)와 GAAP(일반회계기준)를 통해 이뤄냈던 재무보고 생태계와 같은 성숙한 레벨에 도달하기 위해 노력할 것”이라고 밝혔다. 예를 들어 재무지표의 경우 무디스, 스탠다드&푸어스(S&P), 피치 등과 같은 신용평가기관과 국제회계기준위원회(IASB) 혹은 미국재무회계기준심의회(FASB)와 같은 표준제공기관을 혼동하지 않는다. 하지만 ESG 생태계에서는 이 같은 혼동이 흔하다는 것이다. 데이터 제공자, ESG 분석기관, 등급 평가기관, 컨설팅기관 등이 복잡하게 존재하다 보니, 지속가능성 표준을 제공하는 것과 ESG 평가 및 등급시스템의 차이가 뭔지 모르는 경우도 많다고 한다. 이들은 “공통된 기준을 제시하면, 품질이 좋은 ESG 정보를 도출할 수 있고, 이것이 투자자와 시장에 공급되면 결국 이를 활용한 데이터 분석 및 평가 등도 좋아질 것”이라고 보고 있다.

무엇을 할 것인가

5개 기관은 우선 세 가지 약속을 했다. 공통의 시장 가이던스(market guidance 지침)을 마련하겠다, 공통의 비전을 정하고, 공통의 약속을 도출하겠다고 밝혔다.

첫번째 목적은 다양한 이해관계자들의 요구에 근거해 글로벌하게 동의하는 지속가능성 주제와 연관해서 공시기준을 세우는 것이다.

두번째 목적은 다양한 산업군에서 적용되는 지속가능성 표준 세트(set)을 정의하는 것이다. 예를 들면 재무현황을 알고 싶으면 ‘재무제표’를 보고, 운영성과를 알고 싶으면 ‘손익계산서’를 보듯이, 기업의 비재무지표에도 이 같은 표준 세트를 정의하겠다는 것이다. 이들은 보고서에서 “1970년대에 글로벌 기업보고 기준인 IAS(International Accounting Standards)가 만들어지고, 이것이 2001년에 IFRS(국제회계기준)이 되어, 140개국 이상에서 통용되는 재무보고가 되었다”며 “비재무보고도 이 같은 길을 위한 시작을 한 것”이라고 밝혔다.

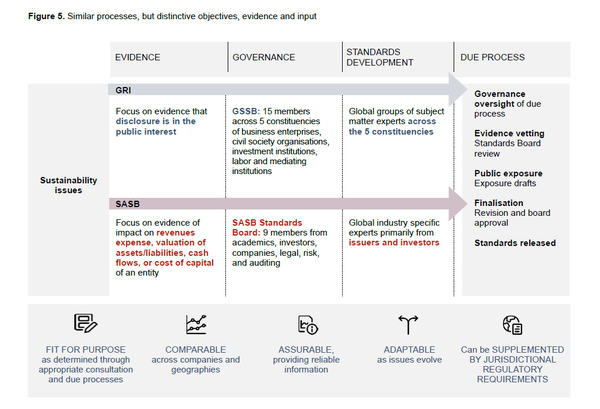

이미 몇몇 작업은 진행중이다. SASB와 CDSB가 함께 공통 브랜드로 TCFD(기후변화재무정보태스크포스)의 권고안에 관한 실행가이드 및 사례집 핸드북으로 발간했다. 또 GRI와 IIRC는 GRI 표준을 채택한 기업이 재무보고와 비재무보고를 통합한 통합보고서 발간을 내는 걸 돕기 위해 ‘통합보고에 관한 GRI 기업 리더십그룹(GRI Corporate Leadership Group on integrated reporting)’을 운영한다. 또 최근 GRI와 SASB는 함께 공동의 표준 제정작업을 하겠다며 ‘협업 실행계획(Coworking action plan)’을 발표했다. 특히 CDP의 경우, 현재 20년 넘게 기업 환경정보 공시의 창구 역할을 해온 플랫폼으로 8400개 이상의 기업에 의해 사용되고 있다.

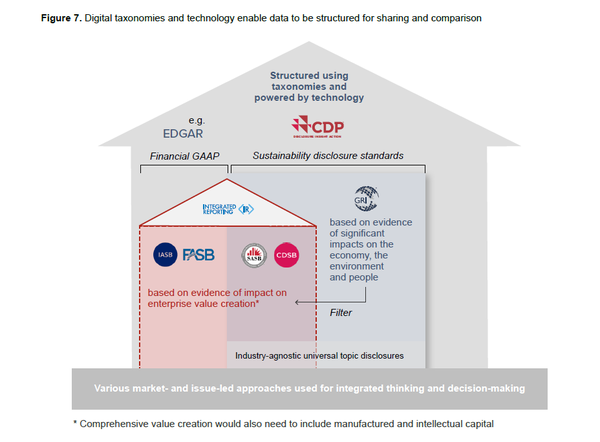

이 같은 정보가 제대로 활용되고 기업간 비교가능해지기 위해서는 디지털로 이용 가능한 정보, 모두가 동의하는 ‘택소노미(Taxonomy)’가 필수적이다. CDP의 메타 데이터 접근방식은 글로벌 지속가능성 표준과 통합돼 훨씬 강력한 힘을 갖게 될 것으로 보인다.

GRI 위원장인 에릭 헤스펜하이드(Eric Hespenheide)는 “우리는 일관성 있는 단일 글로벌 지속가능성 표준이라는 비전을 믿고 있다”며 “향후 몇 주, 몇 개월 동안 모든 이해관계기관과 지속적으로 협력할 것”이라고 밝혔다.

- 【줌인 ESG ④】 그린뉴딜도 한 걸음부터, 첫 삽은 ‘택소노미(Taxonomy)’로

- ESG 데이터가 쏟아진다, 글로벌 ESG 투자 및 평가기관 M&A 봇물

- 유럽위원회, 제각각인 ESG 평가 체계 손보나...연구조사 진행중

- 지속가능보고서 검증기준 AA1000, 내년에 확 바뀐다

- 【Trend Insight ⑧】 WEF(세계경제포럼), 기업 비재무정보 측정 기준 공개

- "재무제표에 지속가능성 담기나"...국제회계기준(IFRS), 실무지침 개정안 마련중

- 블랙록 투자책임자, "지속가능성 회계규칙, 표준 정비 적극 지지"

- 【Trend Insight⑨】아마존 13%, GE 15.7%가 녹색매출... EU 택소노미 따른 기업별 녹색 분류는?

- 【SK_VBA 2020 지상중계_토론】 ESG 측정 표준화, 어떻게 추진돼야 하나

- 블랙록 3분기 스튜어드십보고서 발간, SASB 공시 400% 늘었다

- ESG 표준 통합 첫 물꼬 트이나...SASB와 IIRC, 내년 중반까지 합병한다

- 신한, 하나금융 등 국내기업 7곳 CDP 2020 평가서 A등급 받았다

- "ESG등급 평가기관, EU 규제 받아라"...프랑스, 네덜란드 증권감독기관 요구

- 글로벌 ESG 보고프레임워크 빅5기관, 프로토타입 보고서 발간

- GRI 기준 따라 보고하면 SDGs가 따라온다... GRI 지침 개정

- 6대 회계법인 "기업 재무제표에 기후위험 고려 실무지침서 승인"

- IFRS재단, 11월 유엔 COP26에서 글로벌 지속가능성 기준위원회 설립 제안키로

- IFRS 재단, 내년 중반 비재무정보 공시 초안 발표... 주도권 싸움 시작?

- SASB, 표준 개정 속속 진행... 비재무정보 공시 두고 IFRS재단과 힘겨루기도

- 【뉴스읽기】 IFRS재단, “내년 하반기 ISSB의 ESG공시 표준안 나올 것”