은행 대출 손실률, 자본금까지 위협할 수도...2008년 서브프라임 모기지 사태 연상

20개 주요 미국 및 유럽은행 600명 이사회 멤버 중 4명만이 그린에너지 경험, 73명은 화석연료 기업 출신

지속가능성 투자자연합 ‘세레스’(Ceres, Coalition for Environmentally Responsible Economics)가 미국에서는 처음으로 ‘기후변화가 미국은행들의 대출 포트폴리오에 미치는 영향’에 관한 보고서를 최근 내놓았다. 보고서 제목은 ‘Financing a Net-Zero Economy: Measuring and Addressing Climate Risk for Banks’다.

보고서에 따르면, 미국 은행 기업대출(신디케이트론)의 3분의 2 이상(69.61%) 이상이 기후 위험에 노출돼 있으며, 이를 제대로 관리하지 않으면 추후 2008년 미국이 촉발한 모기지 사태와 같은 충격을 갖고 올 수도 있음을 경고했다.

28개 은행, 에너지집약 산업 대출 절반 넘지만 기후 공시에는 포함 안돼

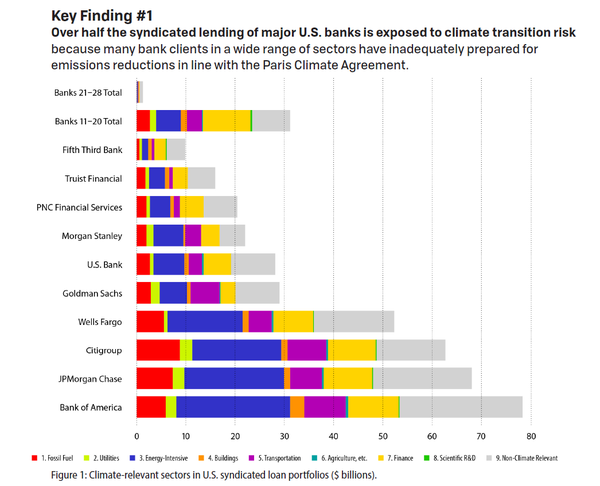

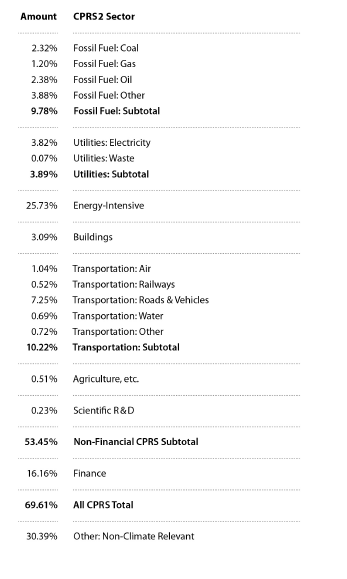

우선, 미국 28개 은행의 화석연료 부문에 대한 직접 대출 비율은 은행들이 공시한 것처럼 9.78%이다. 하지만 세레스 조사결과 에너지 집약적인 산업에 관한 대출 등이 절반 이상(53.45%)에 달하는 데다, 금융 부문 자체가 갖는 간접노출(16.16%)을 포함하면, 전체적으로 평균 3분의 2 이상(69.91%)이 기후 위험에 노출된 것으로 드러났다. 구체적으로는 유틸리티(3.89%), 에너지 집약산업(25.73%), 빌딩(3.09%), 운송(10.22%), 농업(0.51%), R&D(0.23%) 등이었다. 총 익스포저(대출·주식·회사채 등) 규모는 5530억달러(626조원)에 달했다. 세레스는 “에너지 집약 제조업 관련 대출은 은행 기후리스크의 가장 큰 비중을 차지하고 있지만, 은행들의 기후공시에는 거의 언급되지 않으며, 주요 은행의 내부 리스크 관리정책에 포함되지 않는다”고 밝혔다.

은행별로 기후위기 수준도 무척 다른 것으로 드러났다. 미국 내 3대 대형 기업대출 은행인 ‘뱅크오브아메리카, JP모건, 시티은행’이 은행 총 익스포저의 45%를 차지하고, 10대 은행은 85%를 차지했다. 이는 중소규모의 은행보다 대형은행이 훨씬 기후 위기에 취약하다는 것을 나타낸다. 세레스는 “은행들은 기후위기와 관련성 높은 자산비율을 식별하는 포트폴리오 리스크 평가를 하고, 이를 공개해야 한다”며 “미국은행 중에서는 뱅크오브아메리카(BoA)만이 부문별 리스크 평가를 발표했다”고 밝혔다. 일부 은행의 경우, 무디스의 평가 툴(Environmental Heat Map)을 활용했는데, 세레스는 무디스의 평가툴은 좋은 시작점은 될 수 있지만, 은행이 자체적으로 평가할 경우 상당한 이점이 있다고 이를 권고했다. 또 세레스는 “투자자들은 기후 공시를 잘하는 은행일수록, 리스크 관리를 잘하는 지표로 본다”고도 덧붙였다.

대출 손실률, 얼마나 될까

현재 세계 각국 은행권에선 속속 “화석연료에 더 이상 대출하지 않겠다”는 선언을 하고 있다. 기후변화로 인한 폭염·홍수·폭설 등의 자연재해가 실물경제에 미치는 영향이 크고, 이는 보험·대출·투자 등 금융위기를 불러올 수 있기 때문이다. 기후변화를 막기 위해 저탄소 사회로 이행하는 과정에서도, 탄소배출 규제 정책으로 기존 탄소배출 산업의 가치가 급격히 하락하고, 여기에 돈을 투자한 은행들의 손실이 확대돼, 금융시장에 충격을 줄 수도 있다. ‘중앙은행들의 중앙은행’이라고 불리는 BIS(국제결제은행)이 2020년 초 ‘그린스완(Green Swan)’ 보고서를 통해 “다음 번 금융위기가 발생한다면 기후변화 때문일 것”이라고 경고한 이유다.

하지만 이번 세레스 보고서를 보면, 은행의 기후 리스크는 예상보다 훨씬 심각한 것으로 보여 진다. 세레스는 “인류 기록상 가장 더운 15년 중 14년이 2000년 이후 발생했으며, 2015-2019년은 기록상 가장 더운 5년이었다”며 “기후와 관련된 극심한 이상 기후가 매우 비선형적이기 때문에, 기후 위험을 재무 의사결정을 통합해 분석해야 한다”고 위기 대응시나리오를 촉구했다. 세레스는 이어 “지금까지 은행에서 리스크 분석 도구로 사용해왔던 스트레스 테스트, AvR(Value-at Risk) 분석, 수익 예측 및 유가증권 가격 등은 기후위기에는 사용하기 어렵다”고 밝혔다.

세레서는 이번 연구에서 국제결제은행의 ‘그린스완 리포트(Green Swan report)’와 유엔환경계획(UNEP)의 ‘TCFD 뱅킹 파일럿(TCFD banking pilot)’을 포함한 기존 연구의 기후 시나리오 분석과 스트레스 테스트를 연결하는 경로를 확인했다. 이를 통해 기후위기 시나리오 리스크를 양적 측정해 수치화했다.

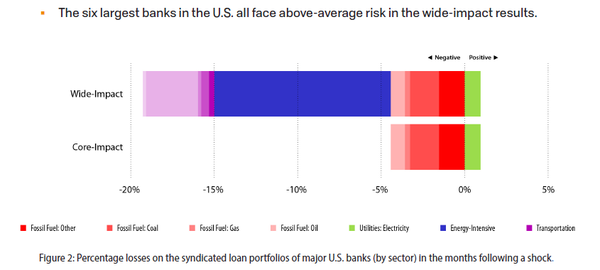

그 결과, 1차 직접 손실의 경우 ‘직접 영향(Core Impact·화석연료 부문)’ 시나리오에서 -3%, ‘종합 영향(Wide Impact·에너지 집약적인 제조, 건물, 운송, 농업 등을 포함)’ 시나리오에서 -18%에 이르는 것으로 나타났다. 미국에서 가장 큰 6개 대형은행(뱅크오브아메리카, 씨티그룹, 골드만삭스, JP모건체이스, 모건스탠리, 웰스파고)가 가장 취약한 그룹에 속했다.

2차 간접손실 추정치(다른 은행의 위기로 인한 손실)는 1차 손실의 160%를 차지했다. 이 경우 대형은행은 영향을 덜 받는 것으로 나타났다. 세레스는 “2008년 서브프라임 모지기 당시 약 5000억달러의 1차 손실이 발생했지만, 이는 금융시스템 내에서 10배 더 큰 간접손실을 촉발했고, 세계 경제 전체에 대한 손실을 100배 더 커졌다”고 밝혔다.

1차, 2차 손실을 합칠 경우, 이는 대부분의 은행에서 평균 8%의 자산 점유율에 해당했다. 은행의 높은 레버리지(미국은행의 평균 레버리지 비율은 거의 10에 가까움) 비율을 감안하면, 이는 손실이 은행 자본금만큼 클 수 있음을 의미한다고 보고서는 밝히고 있다.

리스크 관리 정책 재검토하고, 이사회를 재편하라

은행들은 그럼 어떻게 해야 할까. 미국 최대 은행들이 향후 10년 동안 지속가능한 금융에 1조 달러 이상을 투자하겠다고 밝히기도 했다. 하지만 세레스는 세 가지를 주문했다.

첫째, 기후 리스크를 제대로 평가하라. 은행 등 금융기관들은 아직까지 기후 리스크를 계약이나 대출 포트폴리오 등의 가치와 연계해 평가하지 않는다. 만약 한 은행이 화석연료 대출을 중단한다고 해도, 곧 다른 은행이 이를 상쇄해줌으로써 별 의미가 없어진다. 세레스는 “리스크를 관리하는 평가도구가 제대로 돼있지 않고 리스크와 영향(Impact)가 단절돼 있으면, 2008년 모기지 사태처럼 큰 위험이 초래될 수 있다”며 “은행은 기후관련 정보를 증권 가격, 수익 예측, 위험가치 추정으로 변환하는 내부 평가도구를 개선하고 개발해야 하고, 파생상품을 운영하는 은행은 반드시 그 결과를 투자자, 규제기관, 대중에게 공개해야 한다”고 밝혔다.

둘째, 은행의 리스크 관리 정책을 재검토하라. 세레스는 “재무 위험(financial risk)보다는 평판 위험(reputation risk)으로 기후변화를 봐서는 안 된다”고 설명했다. 현재 미 대형은행들의 움직임은 발빠르다. JP모건, 뱅크오브아메리카, 씨티그룹 등은 모두 TCFD(기후변화재무정보공개 태스크포스)를 공개 지지하며, 대출 포트폴리오에서 탄소 발자국을 따지겠다고 하고 있다. 또 모건 스탠리, 뱅크오브아메리카, 씨티그룹이 미국의 첫 메이저은행으로서 PCAF(The Partnership for Carbon Accounting Fiancials)에 가입했다. 이는 투자 및 금융거래 자산에서 발생하는 온실가스를 측정하고 외부에 공개하는 것을 주도하는 글로벌 이니셔티브다. 세레스는 “기후 위험이 비재무적이라는 메시지를 주면, 이는 직원들에게 지속가능성이 주로 ‘평판’ 행위라는 인식을 주게 된다”며 “이렇게 되면 은행 내에서 지속가능성 이니셔티브가 사일로화 되면서, 진짜 중요한 비즈니스 동력을 잃게 된다”고 강조했다.

셋째, 유능한 이사회가 필요하다. 세레스는 20개 주요 미국 및 유럽은행을 조사한 결과, 600명의 이사회 멤버 중 4명만이 그린에너지에 관한 경험이 있는 반면, 최소 73명은 전 세계에서 가장 높은 온실가스 배출량을 자랑하는 기업 출신으로 드러났다고 밝혔다. 세레스는 “많은 리스크 전문가가 해당 산업에 대해서는 잘 알지만 지속가능성 문제에 대해서는 알지 못한다”며 “미국 대형은행 내 ES(환경·사회) 리스크 관리팀 규모는 정규직 4~11명에 이르기 때문에, 단독 팀에 기후 리스크 문제를 맡겨서는 안된다”고 밝혔다. 이사회 차원의 통합적인 전략이 필요하다는 뜻이다.

- 한국거래소도 'TCFD' 가입... 국내 ESG 투자 시장 확장 기대

- 금감원, 영국과 협업으로 기후리스크 대응 강화한다

- 세계 최대 투자기관 2곳, 탄소배출 감축 금융 포트폴리오 전환 선언

- 기후 스트레스 테스트 결과, 가장 취약한 업계는?

- 앞에선 탄소중립, 뒤로는 석탄투자? 글로벌 IB들의 이중생활

- 뉴질랜드, 세계 최초로 금융 부문 기후 공시 의무화한다

- 금융위, "영국 주택에너지 효율 사례처럼 산업규제와 ESG 연계 눈여겨봐야"

- BP가 21조 감가상각한 배경? 투자자들, 기후비용 회계에 반영하라며 압력 본격화

- 피델리티, UBS 등 9800조 자산운용사들 30곳, 2050 넷제로 합류 선언

- 【Trend Insight】 TCFD 의장인 블룸버그가 바이든 대통령 후보에게 요구한 것은?

- 금융위·금감원, NGFS 가입 신청... 중앙은행·감독기구 모두 참여

- 일본, PCAF 지부 만들고 IFRS도 유치 노력... 글로벌 표준작업 주도권 안 놓친다