미국 투자은행 골드만삭스가 2024년 세계 경제가 기대치를 상회할 것이라고 전망했다.

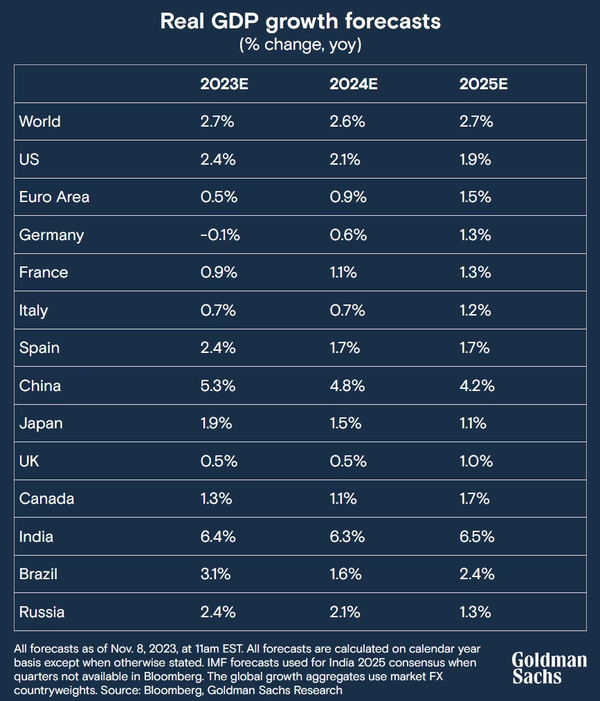

골드만삭스는 9일(현지시각) 발간한 '매크로 아웃룩 2024(Macro Outlook 2024)' 보고서에서 내년도 전 세계 GDP가 연평균 2.4% 성장할 것으로 예상, "어려운 시간은 끝났다"고 밝혔다.

인플레이션 상승률 하락세… 경제학자 87%, “금리인상 끝났다”

2024년 중반 이후에는 금리인하도 기대

지난 2일(현지시각) 미국 연방준비제도(FED)가 기준 금리를 5.25~5.5% 범위에서 유지하기로 결정하면서 추가적인 금리인상이 없을 것이라는 기대가 커지고 있다.

실제로 로이터가 11월 3~9일(현지시각) 실시한 설문조사에 따르면, 경제학자 100명 중 87명이 금리인상 주기가 끝났다고 답했다. 지난 10월 같은 조사에서는 111명 중 26명, 즉 23%만이 금리인상이 끝났다고 답한 것과 대조적이다.

골드만삭스는 “인플레이션 억제를 위한 가장 힘든 시기는 지나갔다”며 “미국의 핵심 개인소비지출 물가지수(PCE)가 2.5% 이하로 떨어지면 연준은 2024년 4분기부터 금리인하를 시작, 2025년 중반에는 3.5%~3.75%까지 낮출 것”이라고 전망했다.

골드만삭스는 2021~2022년 사이 급격한 인플레이션을 겪은 국가들이 GDP 성장과 고용 면에서 놀라운 호조를 보이고 있다며, 주요국 실업률이 코로나19 펜대믹 이전 수준보다 약 0.5% 낮은 수치를 기록했다고 분석했다. 실질 GDP 성장률이 매우 낮은 유럽연합(EU) 또한 비슷한 개선 흐름을 보이고 있다.

주목할 점은 고용시장이다. 골드만삭스에 따르면 모든 지역에서 노동 시장의 수요 공급 균형이 개선되고 있다. 실업률과 일자리수가 함께 감소하며 노동시장 조정이 긍정적으로 진행되고 있는 것이다.

골드만삭스 수석 이코노미스트 얀 하치우스(Jan Hatzius)는 “(일본을 제외한) G10 국가의 인플레이션은 현재 3%에서 평균 2~2.5% 내로 떨어질 것이며, 주요국 중앙은행들의 목표치와 대체적으로 일치할 것”이라고 예상했다.

가처분 소득 증가, 소비 시장 견인할 것…

인플레이션 하락 국면... 각국 중앙은행, 추가적인 긴축 없을 것

골드만삭스가 내년 경제를 낙관하는 이유는 크게 네 가지다.

첫째, 인플레이션 하락이다. 골드만삭스는 물가 상승 추세가 꺾이고 고용시장이 활성화, 실질 가처분 소득이 증가하고 있다며, 기록적인 수준이었던 올해 미국의 실질 소득 성장률보다는 둔화될 것으로 보이지만, GDP 성장을 뒷받침하기에는 충분할 것이라고 내다봤다. EU와 영국 또한 우크라이나 전쟁으로 인한 에너지 위기가 감소하면서 2024년말에는 약 2%의 성장률을 기록할 것이라고 전망했다.

둘째, 금리인상으로 인한 GDP 타격이 고점을 지났다는 분석이다. 골드만삭스 연구진에 따르면, 통화 긴축 정책이 GDP 성장률에 미치는 영향은 최대 2분기 정도다. 따라서 최근의 금리 상승을 고려하더라도 2024년에는 2023년보다 긴축 금융으로 인한 영향이 더 낮을 것으로 보인다.

셋째, 제조업의 회복이다. 골드만삭스는 현재 제조업 시장이 2022년 건설 과잉으로 인한 재고 사이클 둔화, 예상보다 약한 중국 제조업의 반등, 유럽 에너지 위기, 제품보다는 서비스 분야에 대한 소비 강세 등으로 약세를 보이고 있지만, 대부분 올해 사라질 것으로 예상했다. 장기적으로 제조업은 회복할 것이라는 분석이다.

넷째, 금리인하 가능성이다. 골드만삭스의 과거 데이터 분석에 따르면, 인플레이션이 3% 미만으로 정상화되면 5% 이상이었을 때보다 주요 중앙은행들의 금리인하 가능성이 두 배 높다.

다만 골드만삭스는 선진국의 경우, 2024년 하반기 이전에는 금리인하가 없을 것으로 전망했다. 신흥시장은 그보다 빠를 수도 있다.

한편 골드만삭스는 중국의 내년도 GDP 성장률은 4.8%로 소폭 둔화할 것으로 예상했다. 코로나 이후 펼친 경기 부양 정책의 효과가 사라졌다는 이유다. 다만 주택 수요 감소, 글로벌 무역의 완만한 반등, 금리인하 등 추가적인 정책 완화 조치로 인해 부분 상쇄될 것으로 전망했다.

하치우스 이코노미스트는 “중국의 단기 성장률은 추가 부양 정책으로 좋아질 수 있겠지만, 장기적인 경기 둔화는 계속될 것”이라고 분석했다. 글로벌 공급망의 탈중국과 다각화 흐름을 바꿀 수 없을 것이라는 의미다.

한편 미국 경제는 부동산 침체가 지속될 가능성이 높고 특히 생산가능인구가 지속적으로 감소하고 있다며, 새로운 성장모델 개발이 필요하다고 덧붙였다.

- 미국 하원, 미국 경제 지표 급성장에도 기후 예산 삭감 법안 통과시켜

- 허니웰 설문조사, 기업 88% 내년 지속가능성 목표 위해 예산 늘릴 것

- 2023 ESG 투자 트렌드는? "정치화된 ESG가 투자에 영향 미쳐"

- 라이스타드 에너지 보고서, 2027년에 탄소 배출 정점 찍을 것

- EY 보고서, 기업 지속가능성책임자 직무 불만 커...기후 행동에 빨간불

- 2024년 주목해야 할 글로벌 지속가능성 지침 일정

- RI 전망, 2024년에 주목해야 할 세 가지 ESG 주제

- 골드만삭스, EV 배터리 가격 크게 하락 전망

- 골드만삭스의 재생에너지 독립회사, 4393억원 조달