대기업들이 최근 경제·정치적 압박 속에서도 기후변화 대응 목표를 오히려 강화하고 있는 것으로 나타났다.

컨설팅 기업 PwC는 20일(현지시각) '2025 탈탄소화 현황 보고서(Second Annual State of Decarbonization Report)'를 발표, 기업들의 기후 변화 대응은 약화되기보다 조용히 진전되고 있으며 점차 체계화되고 있다고 분석했다.

목표 상향 기업, 하향 기업의 2배 이상

PwC는 비영리 기후정보공개기관 탄소정보공개프로젝트(CDP)를 통해 4163개 기업을 분석한 결과, 2024년 기준 37%의 기업이 기후 목표를 상향 조정한 반면, 목표를 약화하거나 포기한 기업은 16%에 그쳤다. 나머지 47%는 기존 목표를 유지했다. CDP를 통해 기후 정보를 공개하는 기업 수 또한 5년 전에 비해 9배나 증가했으며, 2024년 총 6895개 기업이 CDP에 응답했다.

특히 CEO가 교체된 47개 넷제로(탄소중립) 목표 기업 중 어느 곳도 목표를 하향 조정하거나 포기하지 않은 것으로 나타났다. BP나 셸 등 일부 에너지 기업에서는 CEO 교체 후 기후 목표가 약화된 사례도 있었지만, PwC는 이러한 사례가 예외적이라고 밝혔다.

목표를 수정한 기업 중에서도 절반 이상은 실행 계획 없이 너무 야심찬 목표를 세웠다가 현실을 고려해 재조정했을 뿐, 기후 대응 자체를 후퇴시킨 것은 아니라고 분석됐다. 인수합병이나 인공지능(AI) 활용 확대 등으로 탄소 배출이 일시적으로 늘어나면서, 목표 달성 시점을 다소 늦춘 일부 기업들도 있었다.

보고서는 "기업 지속가능성 전략은 끊임없는 경제적, 정치적, 규제적 압력에도 불구하고 무너지지 않고 있다"고 강조했다.

대기업에서 중소기업으로 확산되는 기후 대응

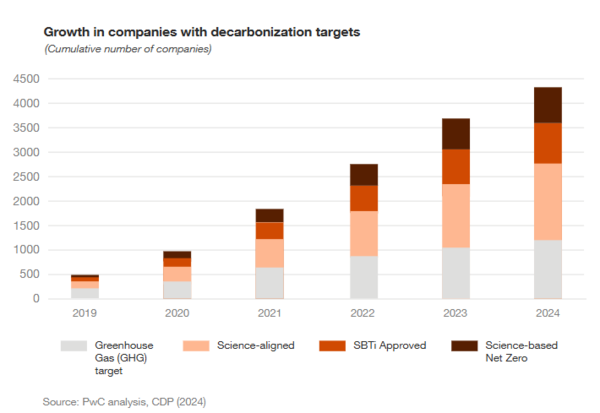

보고서에 따르면, 지난 7년간 배출량 감축 목표를 설정한 기업의 수가 꾸준히 증가했다. 특히 주목할 만한 점은 2020년에는 주로 대기업들이 기후 목표를 수립했던 반면, 2024년에는 중소기업들의 참여가 크게 늘었다는 것이다.

2020년 목표를 설정한 기업의 평균 매출은 38억달러(약 5조5632억원)였으나 2024년에는 13억달러(약 1조9032억원)로 감소했다. 이는 공급망 전체로 기후 대응이 확산되고 있음을 보여준다. 실제로 대기업들이 자사의 스코프3(간접 배출) 배출량을 줄이기 위해 공급업체들에게도 기후 목표 설정을 권장하며 이 같은 흐름 더욱 확산되고 있다.

스코프 3 배출량을 보고하는 기업 수도 급증했다. 2023년에는 약 2000개 기업이 관련 배출량을 공개했으나, 2024년에는 3600개 이상으로 늘었다. 이에 따라 보고된 스코프 3 온실가스 배출 총량도 2배 이상 증가했다. 보고서에 따르면, 스코프 3 배출량은 평균적으로 스코프 1과 2를 합친 것보다 약 11배 많으며, 기업 전체 배출의 대부분을 차지하고 있다.

보고서는 "이러한 추세가 앞으로 더욱 강화되어 전 세계 가치 사슬에 깊은 영향을 미칠 것"이라고 전망했다.

미래 성장동력으로 자리잡는 기후 전환

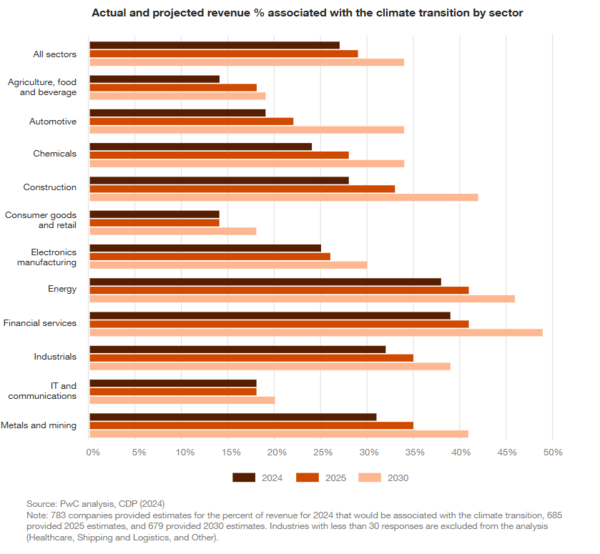

기업들은 기후 변화 대응을 비용이 아닌 성장 기회로 인식하고 있다. 조사 대상 기업 중 약 700개 기업이 공개한 데이터에 따르면, 이들은 2030년까지 매출의 3분의 1 이상이 기후 전환과 관련될 것으로 예상했다. 특히 자동차, 건설, 화학, 농업, 식품 및 음료 부문에서는 이 비율이 40%를 넘을 것으로 전망됐다.

업종별로는 금융 서비스와 에너지 부문이 현재 기후 전환 관련 매출 비중이 가장 높은 것으로 나타났으며, 이는 주로 재생 에너지 투자에 기인한다. 2024년부터 2030년까지 자동차, 건설, 화학, 농업 및 식품·음료 부문에서 기후 전환 관련 매출 비중이 40% 이상 증가할 것으로 예상된다.

또한 기업들은 2030년까지 자본 지출(18% 증가)과 운영 비용(21% 증가)에서 기후 관련 투자 비중을 크게 늘릴 계획이다. 조사 대상 기업의 83%는 저탄소 제품 및 서비스에 대한 R&D 투자를 보고했으며, 지속가능성 속성을 갖춘 제품은 그렇지 않은 제품보다 6~25% 이상의 매출 증가 달성이 가능한 것으로 나타났다.

제품 지속가능성 측면에서는 조사 대상 기업의 60%가 이미 저탄소 제품을 포트폴리오에 보유하고 있다고 응답했다. 그러나 이 중 생애주기 평가(LCA) 방법론을 사용해 영향을 계산하는 기업은 45%에 불과했고, 4분의 1 미만만이 제품 전체 수명주기(cradle-to-grave) 관점에서 영향을 평가하고 있었다.

기후목표 달성의 열쇠는 실행력

PwC 보고서는 기업들이 야심찬 목표를 설정했지만 실제 이행에는 여전히 어려움을 겪고 있다고 지적했다. 분석 결과에 따르면 스코프1(직접 배출) 목표는 46%, 스코프3(공급망 배출) 목표는 54%의 기업만이 제대로 이행 중인 것으로 나타났다. 반면 스코프2(전력 관련 간접 배출) 목표는 73%의 기업이 이행 중으로, 많은 기업들이 비교적 쉬운 재생에너지 조달에 집중하고 있는 실정이다.

보고서는 스코프2 감축 중심의 전략은 저탄소 전력의 중요성을 잘 보여주지만, 모든 스코프2 감축이 이뤄진 이후에도 이 전략에 지나치게 의존할 경우 탈탄소화의 추진력을 잃을 수 있다고 경고했다. 향후에는 스코프1 감축과 에너지 수요 절감 등 보다 직접적인 감축 전략으로의 전환이 요구된다고 덧붙였다.

PwC는 성공적인 탈탄소화를 위해 ▲지속가능성 전략의 관리 체계 ▲기후 투자에 대한 자금 배분 방식 ▲공급업체와 고객을 아우르는 이해관계자 참여 ▲제품 설계를 통한 스코프3 감축 역량 등 네 가지 핵심 요인을 제시했다. 특히 제품 설계 단계에서 환경 영향의 80%가 결정된다는 점에서, 기업이 지속가능한 제품 설계에 투자할수록 탄소 감축뿐 아니라 수익성 개선과 시장 기회를 동시에 잡을 수 있다고 설명했다.

- ‘취임 50일’ 트럼프, 돌파구는 어디에?…삼일PwC 보고서

- 옴니버스 패키지, 3대 규제 변경안 핵심은?...삼일PwC 보고서

- EU, 자원 공동구매 플랫폼 개발에 134억 투입...개발사로 PwC 선정

- 2024년 전 세계 신규 전력 설비 92.5% 재생에너지…중국 비중 64%

- S&P500 실적 발표서 기후 언급 3년 새 76% 급감…“조용한 진전의 시대”

- BP, 기후 전략 후퇴에 주주 반발 직면…“이사회 신뢰 무너졌다”

- 골드만삭스, ESG투자에 석유·가스주 고려 주장

- 토탈에너지스, 재생에너지 정책 ‘U턴’ 없이 전환 지속… BP·셸과 대조