“기후변화는 자연생태계와 시민사회를 위협할 뿐 아니라 화폐와 금융의 안정성까지 흔들어 금융위기를 초래할 수 있다”며 그린스완(Green swan)이란 용어를 만든 국가결제은행(BIS)이가 이번엔 기후를 금융감독에 포함하기 위해 기후 위험이 자본에 미치는 영향을 조사했다.

기후 리스크가 은행 시스템에 영향을 미치는 경로와 기후 관련 재무 리스크 측정 방법론을 기술한 두 개의 조사 보고서는 향후 BIS의 금융감독 프레임워크 개정에 참고된다.

BIS 산하 바젤은행 감독위원회(BCBS)는 28개국 중앙은행과 감독기구를 대표해 은행들이 기후를 고려하지 않고 여신을 진행했을 경우 평판 손상과 소송에 직면할 수 있다는 결론을 내린 바 있다. 하지만 금융감독에 기후 리스크를 포함하는 중앙은행과 감독기구는 아직 많지 않다. 기후 리스크에 대한 정의와 리스크 측정 방법론이 정제되지 않았기 때문이다.

이번 보고서는 기후변화가 전 세계 은행 산업과 시장에 위험을 미치는 경로를 탐색하고, 이런 위험을 늦추기 위해 정부가 취할 수 있는 감독 방법론 두 가지를 다뤘다. 전자는 기후 관련 금융위험이 어떻게 발생하고 은행과 은행 시스템 모두에 영향을 미치는지 탐구하고, 후자는 기후 관련 재무 위험을 측정하기 위한 개념적 정의와 가이드라인을 제공한다. 보고서 발간에는 중앙은행과 감독기구를 비롯해 NGFS(Network for Greening the Financial System)와 금융안정위원회(FSB) 등 국제기구도 참여해, 향후 BIS의 가이드라인이 기후 감독에 널리 쓰일 것으로 예상된다.

신용·시장 위험은 측정하지만

유동성·운용·평판 리스크는 측정 안 해...

BIS "지금 기후위기는 과소 측정됐다"

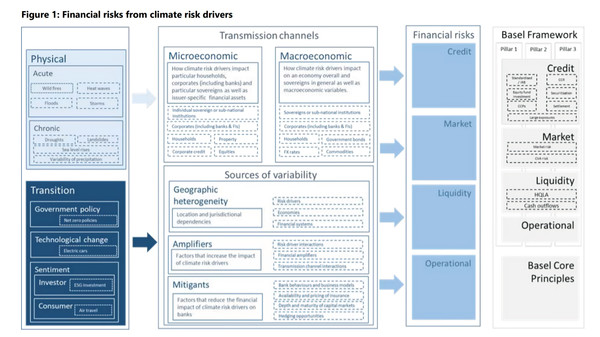

보고서에 따르면 현재 기후 관련 금융 리스크는 신용과 차입자의 채무 상환 능력에 어떤 영향을 미치는지에는 초점을 맞추고 있지만 유동성과 운용, 평판 리스크는 포함되지 않은 것으로 조사됐다.

▲신용 위험(Credit risk)

기후위험이 차입자의 상환 능력과 부채 상환 능력을 감소시키면 신용리스크는 증가해 소득효과가 발생한다. 또 차입자가 채무를 상환하지 못할 때 은행은 대출을 회수할 수 없어 자산효과가 발생한다. 예를 들어 심한 가뭄을 경험하고 있는 아시아 본토, 아프리카, 남부 유럽 일부의 부동산 가치는 하락할 수 있다. 더불어 기후 위험에 크게 노출된 국가는 경제적 피해로 인해 세수를 감소할 수밖에 없지만, 피해 복구를 위해 더 큰 지출을 할 수밖에 없어 국가 신용등급이 떨어질 수밖에 없는 것이다.

BIS는 이에 대해 “기존 연구는 신용위험에 비중을 두고 있지만, 주로 집계 데이터와 국가 수준 데이터에 초점을 맞추고 있다”며 “추가 연구와 세분화된 데이터를 사용해 산업별 영향을 다르게 평가해야 한다”고 제언했다.

▲시장 위험(Market risk)

기후 위험이 자산 가격에 포함되지 않은 경우, 갑작스럽고 규모가 큰 부정적인 가격 조정을 유발할 가능성이 잠재되어 있다. 이에 금융 자산 가치는 감소하고, 자산 간 상관관계를 붕괴시키거나 특정 자산에 대한 시장 유동성 변화로 이어질 수 있어 위험 관리를 무력화시킬 수 있다. 예를 들어 기후를 위험요소로 인지한 은행이 미래 수익성을 해칠 수 있는 기업에 투자금을 회수한다면, 이는 시장에 일종의 신호를 줘 관련 기업에 투자한 은행이 줄줄이 투자금을 회수하는 도미노 효과를 일으킬 수도 있다.

BIS는 “기후 위험요인이 특정 유형의 금융 자산 가치에 영향을 미쳤다”며 “기후 변화가 은행의 거래 포트폴리오에 어떤 영향을 미치는지 조사해야 하며, 기후위험이 시장의 유동성과 가격 상관관계에 대한 은행의 가정을 어떻게 훼손하는지 추가 연구가 필요하다”고 제언했다.

▲유동성 위험(Liquidity risk)

시장 상황이 기후에 영향을 받아 바뀌면 은행의 안정적인 자금 공급원이 사라질 수 있다. 이에 따라 기후위기는 차입자들의 예금과 신용 한도 하향 조정에 영향을 미친다. 예를 들어 고도로 발달한 자본시장에서는 기후와 관련된 위험의 가격을 더 잘 책정할 수 있으며, 종종 그러한 위험을 보험회사나 재보험회사와 같은 제3자에게 전가할 가능성도 있다. 그러나 신흥시장에서는 유동성 리스크가 더 큰 요인이 될 수 있다.

▲운영 위험(Operational risk)

기후에 민감한 투자 및 비즈니스와 관련된 법적 및 규정 준수 위험이 증가할 수 있다.

BIS는 “은행들이 제한된 공공 정보 모델링에만 기초해 기후 리스크를 판별할 경우 기후 리스크를 과소평가할 수 있다”며 “기후와 관련한 준법과 책임에 대한 추가 연구가 필요하다”고 제안했다.

▲평판 위험(Reputational risk)

시장 또는 소비자 심리 변화에 따라 은행에 대한 평판 위험이 증가할 수 있다. 행동주의적인 조치, 소비 패턴의 변화, 소비자 인식 및 행동 변화는 은행을 포함한 기업들을 보다 환경친화적인 사업, 생산 또는 투자 모델로 향하게 할 수 있다.

BIS는 “기존 분석은 기후 관련 변수(신용, 시장, 유동성 등)를 은행의 대차대조표 손실로 변환하지 않는다”며 “개별 시장 및 거시경제 전체에는 기후 위험이 과소 반영 돼 있다”고 지적했다. 이에 “기후위험의 영향이 전파되는 부분까지 고려해야 하며, 잠재적 증폭까지 모델링하는 광범위한 분석이 필요하다”며 “거시적인 시각으로 기후를 금융감독에 적용해야 개별 요인을 분석했을 때 나타나지 않는 위험의 총체적인 면모가 드러난다”고 설명했다.

기후 리스크 감독은 '초기단계'

일관된 기후 위험 감독 가이드 필요해...

BIS 개발 예정

기후 위험을 감독하는 금융당국의 수준은 ‘초기 단계’라고 지적했다. BIS는 “지금까지 기후위험은 전환 리스크에 초점을 맞춰오면서 물리적 위험은 덜 측정 됐다”며 “전 세계적으로 일관된 기후 위험 감독 가이드가 필요하다”고 제언했다.

이를 위해 측정(measurement) 측면에서는 두 가지 제안을 했다. 한 가지는 리스크 분류다. 지금껏 기후 리스크는 공시와 이해관계자에게 정보를 알리기 위해서만 측정됐다. 진짜 위험을 측정한다기보다 실재한 위험을 가리는 쪽으로 리스크를 과소평가했다는 얘기다. 나머지는 데이터 격차다. BIS는 데이터 격차를 보완하기 위해 이니셔티브를 사용해 기업 간 데이터 공시 격차를 해소하라고 조언했다.

방법론(methodology) 측면에서는 기후 관련 위험을 측정하기 위해 기존 감독 요건과 위험 측정 도구의 전면적 수정을 권고했다. 현재 사용 중인 측정 모델을 사용하면 기후 위험의 정확한 측정이 어렵고, 광범위한 위험을 포착해낼 수 없다는 설명이다.

BIS는 이번 보고서를 토대로 기후 감독을 위한 개념 프레임워크를 개발할 예정이다. 현재 감독 기준과의 정합성을 고려해 BIS 표준을 개선한다는 것이다. 바젤은행 감독위원회(BCBS)는 “기후 위험요인은 전통적인 재정 위험 범주에 포함될 수 있지만, 장기적이고 예측이 불가능하다는 특성상 현재 금융감독 시스템과 격차가 있다”며 “은행 시스템에 대한 규제, 감독 및 정보 공개 요소를 보완하는 BIS 표준 업데이트 진행 중”이라고 밝혔다.