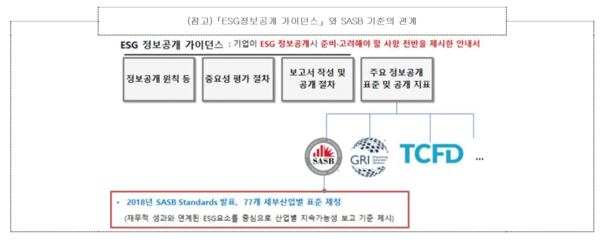

금융위원회(금융위)는 11일 지속가능 보고기준 중 하나인 SASB(지속가능성회계기준위원회) 기준을 국문으로 번역해 공개했다.

금융위는 “SASB 기준을 활용해 지속가능성 보고를 수행하는 국내외 기업이 증가하고 있고, 시장의 관심이 커지고 있지만, 그간 국문판 SASB 기준이 없어 국내 기업이 어려움을 겪었다”며 발표 배경을 밝혔다. SASB 기준을 기반으로 한 국제지속가능성기준위원회(ISSB)가 지난 COP26 회의에서 공식 출범하면서, 지속가능성 공시의 국제 표준화가 SASB를 상당히 반영하게 될 가능성이 높다고 내다본 것이다.

이번에 공개되는 국문 SASB 기준의 주요 내용에는 SASB 기준 중 개념체계, 적용지침과 함께 10개 산업별 기준에 대한 번역이 담겼다. ▲가정 및 개인용품 ▲산업용기계 ▲상업은행 ▲전력발전 ▲주택건설 ▲철강제조 ▲전기 및 전자장비 ▲투자은행 및 중개 ▲하드웨어 ▲화학이다. 금융위는 "지속가능성 보고를 수행 중인 국내 기업의 산업 특성을 고려해 정했다"고 밝혔다.

금융당국은 향후 SASB 기준의 원활한 실무 적용을 위해 지원센터인 회계기준원 지속가능성센터를 운영하고, 2022년에는 SASB 가이드라인을 공개할 예정이다. 기업 수요가 있다면 타 산업군의 SASB 산업 기준서도 공개하겠다고 밝혔다.

2025년부터 자산 2조원 이상 코스피 상장사에게 적용되는 지속가능 보고서 의무 공시에 대해서는 내년 1월 14일 관련 내용을 발표한다.

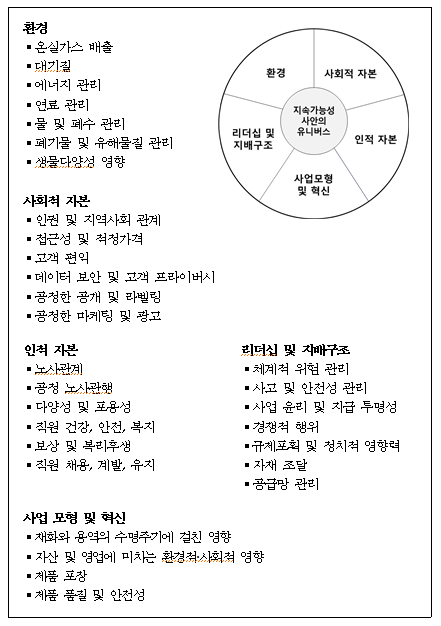

환경·사회 영향 측정(fact)에서 장기 가치 창출하는 환경·사회 자본 관리(effect)까지

SASB는 지속가능성을 “기업이 장기간에 걸쳐 가치를 창출할 수 있는 능력을 유지 또는 향상시키는 기업활동”으로 정의했다. 이런 활동을 측정하고, 관리하고, 보고하는 것이 지속가능성 회계다. 생산 과정에서 발생하는 환경·사회적 영향부터 장기적 가치를 창출하기 위해 필수적인 환경·사회 자본을 관리하는 전 과정이 고려대상이다.

SASB는 크게 5가지 범주로 지속가능성 요소들을 나눴다. ▲환경 ▲사회적 자본 ▲인적자본 ▲사업 모형 및 혁신 ▲리더십 및 지배구조다.

환경은 생산 과정에 직접 사용되는 재생 불가능한 천연자원(물, 광물, 생물다양성)부터 기업 활동의 전 과정에서 광범위하게 부정적인 영향을 미칠 수 있는 토지 또는 대기와 같은 자원을 포괄한다. 온실가스 배출, 대기질, 에너지 관리, 폐기물 및 유해물질 관리 등이 환경에 속한다.

사회적 자본은 고객, 지역사회, 공공 및 정부 등 주요 외부 당사자와의 관계 관리를 다룬다. 인권, 취약 집단 보호, 상품에 대한 접근성 및 품질, 가격 적정성, 고객 프라이버시, 공정한 마케팅 및 광고 등이 포함된다.

SASB는 장기적 가치를 실현하기 위한 핵심 자산으로 인적 자원을 꼽았다. 다양성, 성과보수 및 보상과 같이 직원의 생산성에 영향을 미치는 사안은 물론 경쟁이 치열하거나 제약이 심한 시장에서 직원을 유치하고 유지하는 조직의 능력과 안전근무 문화를 조성하는 능력도 이에 포함된다.

리더십 및 지배구조는 주로 컴플라이언스 영역을 일컫는다. 넓게는 규제 및 정치적 영향과 같은 외부 환경까지 고려한다. 체계적인 위험 관리 과정이 구축돼 있는지, 공급망 관리를 잘 하고 있는지, 시장에서 경쟁적 행위를 윤리적인 수준에서 하고 있는지 등을 일컫는다.

기업의 가치 창출 과정에 있어서 환경·인적·사회적 사안을 통합해 다루고 있는지도 중요하다. 상품의 수명주기가 환경, 사회적 요소들에 미치는 영향 등이 사업 모형 및 혁신에 해당된다.

산업별 고유한 지속가능성에 우선순위 매긴 SASB

SASB는 산업 특성별로 지속가능성 요소에 우선순위를 매겼다. 여타 지속가능성 공시 기준과 차별되는 지점이다.

가령, 기후위험 요소는 다수의 산업에서 나타나지만 고유한 지속가능 요소는 산업별로 다르다. 부동산 산업에서는 자산의 취약성 및 밀집화 정도(building stock)가 중요하지만, 헬스케어 산업에서는 질병 이동 패턴(disease migration patterns)과 대응 준비성(event preparedness), 사업 연속성 위험(business-continuity risk)이 중요하다. 석유 및 가스 산업의 경우, 자원 매장량의 탄소 집약도와 현재 배출량이 위험 식별의 핵심이다.

또 다른 예로 같은 제조업이어도 가정 및 개인용품 제조업과 철강 제조업에서 고려사항이 다르다. 특성이 다른 산업군이기 때문이다. 가정 및 개인용품 제조업에선 ▲물 관리 ▲제품 환경·보건·안전 성과 ▲포장재 수명주기 관리가 우선이라면, 철강제조업에선 ▲온실가스 배출량 ▲대기 배출량 ▲에너지 관리 ▲물 관리 ▲폐기물 관리가 우선이다.

투자자 관점에서 출발한 SASB, 같은 산업 내 비교 가능성이 핵심

SASB 기준은 투자자 관점에서 기업의 현재 재무상태와 재무성과를 넘어 환경, 사회적 자본들을 종합적으로 고려해 기업의 펀더멘탈(fundamentals)을 보다 완전히 이해하기 위해 만들어졌다.

SASB 기준은 ▲합리적으로 판단할 수 있는 중요한 정보 ▲기업과 투자자의 의사결정에 유용한 정보 ▲증권발행 기업에게 비용 효과적인 정보라는 대원칙을 중심으로 만들어졌다. 투자 의사결정에서 중시되는 요인들을 중심으로 지속가능성 구성 요소를 정의, 분류했기 때문에 타 기준에 비해 투자자에게 유용하다는 것이다.

아직 독자노선을 고수하고 있는 GRI와 달리, SASB는 IIRC(국제통합보고위원회가)와 통합해 가치보고재단(Value Reporting Foundation)을 만들고 이어 내년에는 CDSB까지 합병함으로써 향후 IFRS재단의 국제 지속가능성 표준 마련에 상당히 중요한 역할을 할 것으로 점쳐진다.

업종별 SASB 기준 등 자세한 내용은 금융위원회 홈페이지에서 확인할 수 있다.