국제회계기준재단(IFRS) 재단은 COP26이 열리는 3일(현지시각), 국제 지속가능성표준위원회(ISSB, International Sustainability Standards Board) 출범과 동시에 ESG 공시를 둘러싼 구체적인 계획을 발표했다. 에릭 리카넨 IFRS재단 이사장은 이날 회의에서 “기후정보 표준안에 대해 내년 3분기나 4분기 중으로 나올 것”이라고 밝혔다.

IFRS재단은 홈페이지를 통해 ▲ISSB의 출범 ▲2022년 6월까지 CDSB(Climate Disclosure Standards Board, 기후공시기준위원회), 가치보고재단(Value Reporting Foundation)의 통합을 완료하며 ▲ISSB의 ESG정보공개 표준작업을 위해 워킹그룹인 TRWG(Technical Readiness Working Group)가 6개월동안 작업한 2개의 프로토타입을 공개했다.

‘임팩트온’은 보도자료와 발표내용을 토대로, ISSB의 ESG 공시 관련 발표내용을 문답식으로 정리해봤다.

-IFRS재단은 무엇이며, 왜 ESG 정보공개 표준안을 발표하는가.

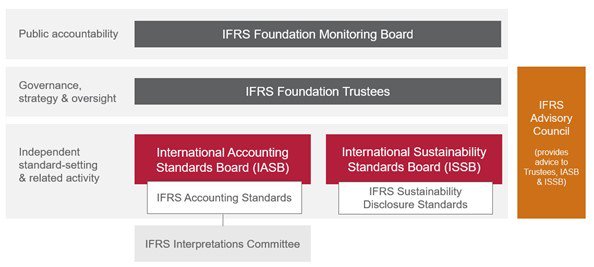

“IFRS 재단은 2001년에 설립된 비영리기구로, 이 재단 산하의 국제회계기준위원회(IASB)에서 만든 국제회계기준이 전 세계 140개국 이상에서 사용되고 있다. 우리나라 또한 과거에는 GAAP 방식의 회계기준을 쓰다가 2011년부터 IFRS 방식을 전면 도입해 사용하고 있다. 기업의 ESG 정보공개에 관해 투명하고, 신뢰성 있는, 비교가능한 고품질 정보공개 요구가 커지고 있는 가운데, 2019년 10월부터 IFRS재단이 이를 위한 작업을 시작했다. 그동안 주요국 정부와 금융당국으로부터 ESG 정보공개 표준을 만들어달라는 요구를 많이 받아온데 따른 것이다. 2021년 3월 이를 위한 전문가그룹(TRWG)을 만들어 본격 작업에 돌입했다.”

-ISSB(국제지속가능성기준위원회)는 무엇이며, 어떤 일을 맡게 되는가.

“ISSB는 투자자와 금융 시장의 요구에 초점을 맞춘 ESG 공시 표준을 개발하는 역할을 한다. ESG 중에서도 우선 기후와 관련한 정보 제공의 긴급한 필요성 때문에 기후 정보가 가장 먼저 다뤄질 것이다. ISSB는 주제별, 산업별 요건에 맞게 ESG 정보공개 표준을 개발할 계획도 갖고 있다.

ISSB는 CDSB(기후공시기준위원회), TCFD(기후관련 재무정보공개 태스크포스), 가치보고재단(VRF)으로 합병된 IRF(통합보고프레임워크)와 SASB 기준, WEF의 SCM(이해관계자 메트릭스) 등을 모두 아우를 것이다. 이를 통해 지속가능성 공시의 글로벌 표준이 되고자 한다.”

-재무회계를 담당하는 IASB(국제회계기준위원회)와 비재무(지속가능성)회계를 담당하는 ISSB(국제지속가능성위원회)는 어떻게 협력할 것인가.

"양 기관은 긴밀히 협력하여 각각의 표준끼리 연결성과 호환성을 갖추도록 할 것이다. 또 재단은 통합보고의 기본 개념과 지침 원칙을 확립할 수 있도록 IIRC(국제통합보고위원회)와 협업할 것이다."

-기존에 지속가능성(ESG) 보고 표준으로 사용되어왔던 다른 조직과 연계가 되어 있는가.

“IFRS재단은 워킹그룹인 ‘TRWG(Technical Readiness Working Group)’를 통해 다양한 이해관계자들과 6개월 동안 공동으로 작업해왔다. TRWG에는 기후공시기준위원회(CDSB), IASB, TCFD, 가치보고재단(VRF—IIRC와 SASB가 합병한 조직), 세계경제포럼(WEF)이 함께 참여했다. 이뿐 아니라 국제증권위원회(IOSCO), 국제공공부문회계기준위원회(IPSASB)가 옵저버로 참여했다. IIRC와 SASB가 합병한데 이어, CDSB 또한 가치보고재단과 통합하기로 합의했다. 이를 통해 3일(현지시각) 두 가지 프로토타입 결과물을 발표했다. 하나는 기후 정보공개 표준(기후 프로토타입), 나머지는 지속가능성(ESG) 정보공개에 대한 일반 재무정보(일반 요구사항 프로토타입)이다.”

-ISSB는 언제 기후공시기준을 발표할 것인가.

"2022년에 철저한 공개 협의를 거쳐 발표할 예정이다. 주제별, 산업별 요구사항에 대한 고려를 해야 한다."

-ISSB의 표준은 기업이 의무적으로 사용해야 하는가?

"G20 지도자들은 지속가능성 공시에 대한 국제적 기준을 개발하기 위한 IFRS 재단의 작업 프로그램을 환영했다. ISSB의 표준 사용을 의무화할지 결정하는 것은 각국의 관할당국이다."

-ISSB의 표준이 발행되기 전에 기존의 지속가능성 공시 지침을 사용하던 기업은 무엇을 해야 하는가.

“기업은 필요에 따라 자발적 프레임워크와 지침을 계속 사용하면 된다. ISSB의 표준은 기존 프레임워크와 지침을 기반으로 구축될 예정이어서, 현재의 자발적인 표준과 프레임워크를 쓰는 게 도움이 된다. TCFD, CDSB프레임워크, 통합보고 프레임워크, SASB표준, WEF의 SCM 지표 등이 워킹그룹 참여기관인 점을 감안하면 좋을 것이다.”

-누가 ISSB의 의장과 구성원이 될 것인가.

“현재 ISSB의 의장과 부의장을 임명하는 단계에 있다. ISSB는 전 세계 14개 회원국으로 구성될 것이다.”

-ISSB의 근거지는 어디인가.

“ISSB 본부는 독일 프랑크푸르트에 위치하게 된다. 프랑크푸르트와 캐나다 몬트리올 사무소는 새로운 이사회를 지원하는 역할을 하게 될 것이다. 샌프란시스코, 런던 사무소들도 긴밀한 협력을 한다. 세계 각지에 거점을 둘 예정인데, 아시아지역에서는 도쿄와 베이징이 거점 후보로 거론되고 있다.”

-이날 발표된 프로토타입에는 어떤 내용이 담겨있나.

“기후 프로토타입 보고서와 일반 프로토타입 보고서 두 개가 발표됐다. 기후 프로토타입 보고서의 측정항목을 보면, 온실가스 배출량(스코프1,2,3 포함), 기후변화 전환위험에 취약한 자산 및 사업활동의 양과 비율, 물리적 위험에 취약한 자산 및 사업활동의 양과 비율, 기후관련 기회 측면의 수익과 자산 및 기타 사업 비율, 자본 배치(자본지출과 조달, 투자금액), 내부탄소 가격, 영향을 받는 경영진 보수 비율 등이 담겨있다.

기업의 공개한 기후목표에 대해서도, 1)목적(완화인지, 적응인지 등) 2)목표가 절대량인지 온실가스 강도기반인지 3) 과학기반의 목표인지, 제3자에 의해 검증되었는지 4)부문별로 탈탄소화 접근법을 이용해 도출되었는지 5)목표 적용기간 6) 진행상황이 측정되는 기준연도 7)로드맵과 중간 목표 8)목표 달성을 향한 진행과정을 평가하는 지표 등을 본다.”

한편, IFRS의 기업 중심 접근법은 '이중 중대성(double materiality)'을 중시하는 유럽의 분위기와는 약간 달라서, 일부에서는 부정적인 의견도 내놓았다. 이중 중대성이란, 기업활동이 환경과 사회에 미치는 영향뿐 아니라, 지속가능성 이슈가 기업의 재무상황에 어떤 타격을 입치는지 양쪽 모두를 보자는 접근법이다.

'어카운턴시 유럽(Accountancy Europe)'은 지난달 "더 넓은 이해관계자의 요구를 충족하고, 이중 중대성 렌즈를 적용할 것"을 주문했으며, GRI의 신임 대표인 에릭 헤스펜하이더(Eric Hespenheide)는 "기업의 지속가능성 주제로만 초점을 좁히게 되면, GRI표준이 강조하는 지속가능성에 대한 완전한 투명성으로 가기에 충분하지 않다"고 밝히기도 했다.

- IFRS재단 본격 힘겨루기 시작, 국내서도 KSSB 준비위원회 만들어져

- IFRS 초안 공개의견수렴 마무리...전경련 반대, 글로벌 기관 목소리는?

- 국제증권감독기구(IOSCO), ESG 등급 평가기관 규제 첫 보고서 내놨다

- SASB-IIRC 합병해 지속가능성 보고 프레임워크 통합, 한 식구 됐다

- G7, TCFD 의무화에 동의... 현지 언론 "역사적 합의"

- SASB, 표준 개정 속속 진행... 비재무정보 공시 두고 IFRS재단과 힘겨루기도

- IFRS 재단, 내년 중반 비재무정보 공시 초안 발표... 주도권 싸움 시작?

- 국제증권감독기구(IOSCO), IFRS재단의 ESG공시 국제표준작업 참여키로

- IFRS재단, 11월 유엔 COP26에서 글로벌 지속가능성 기준위원회 설립 제안키로

- 글로벌 ESG 보고프레임워크 빅5기관, 프로토타입 보고서 발간

- ESG 표준 통합 첫 물꼬 트이나...SASB와 IIRC, 내년 중반까지 합병한다

- GRI, SASB 등 글로벌 표준 빅5 뭉쳤다

- ESG 평가등급 규제 글로벌에서 등장하나... 금융투자협회 보고서도 관심

- 금융위, SASB 기준 국문 번역본 공개... 기준 살펴보니

- 국제상업회의소 ‘지속가능한 무역과 무역 금융 규정’ 최초 제안

- “SCOPE 3까지 공개하자” IFRS 재단 제안에 난감한 일본은 로비도

- 막강 'IMP' 출범, ISSB와 달리 리스크 아닌 임팩트(영향) 관리에 주력

- ISSB의 미래? 지속가능성 대가 로버트 에클스&잔 로저스는 어떻게 보나

- 2022에도 중요해질 ESG 정책동향 5가지...데이터마란이 짚어봤다

- 【Trend Insight】 ISSB를 둘러싼 대논쟁, 벌써부터 촉발?

- ISSB 이사회 창립멤버, 성균관대 백태영 교수 선임 확정