기후변화가 심화되면서 보험산업이 큰 타격을 입자, 대재해 채권(Catastrophe/CAT Bonds)이 안정적으로 수익을 낼 수 있는 상품으로 주목받고 있다. 로이터 통신에 따르면, 대재해 채권은 올해 가장 실적이 좋은 10대 신용펀드 중 하나로 부상했다.

대재해 채권은 태풍, 홍수, 지진 등 자연재해로 인한 대규모의 손해를 담보하는 보험연계채권이다. 이 채권은 재해발생률을 1% 이하로 설정하는 등 채권을 발행하는 보험사와 자본을 투입하는 투자자들에게 수익을 안정적으로 담보할 수 있는 조건들이 걸려있다.

대재해 채권은 초기 발행 시 큰 비용이 든다는 단점이 있었지만, 보험사들이 기후변화로 인해 손해를 크게 입으면서 보험에서 채권 상품으로 자금을 돌리고 있다. 리서치 회사 모닝스타에 따르면, 대재해 채권 시장의 가치는 400억달러(약 53조원) 이상으로 추산된다.

올해 수익률 8% 이상 낸 대재해 채권

리서치사(社) 케플러 앱솔루트 헤지(Kepler Absolute Hedge)가 추적하는 채권 펀드 중 보험연계증권(ILS)의 수익이 전반적으로 상승했다. 케플러 앱솔루트 헤지는 자산운용사 케플러 파트너스가 운영하는 리서치 회사다.

케플러의 조사 결과에 따르면, ILS를 운용하는 자산운용사 ▲시큐리스 인베스트먼트 파트너스(Securis Investment Partners) 11% ▲슈로더(Schroders) 10% ▲감(GAM) 9% ▲프랭클린 템플턴(Franklin Templeton K2 Advisors) 8% ▲LGT 캐피탈 파트너스(LGT Capital Partners) 8%로 올해 최소 8% 이상의 수익률을 기록했다.

로이터에 따르면, LGT 캐피탈 파트너스는 “이 펀드가 올해 이런 실적을 기록할 수 있었던 이유로는 지난 몇 년간 손실을 봤던 재보험과 보험료를 지급해야 하는 이벤트가 적었기 때문”이라고 설명했다.

재보험사 스위스리는 지난 9일(현지시각) 발표한 보고서에서 2023년 상반기의 보험 손실이 500억 달러가 넘었다며, 손실 원인의 70%는 심각한 수준의 뇌우였다고 밝혔다. 뇌우는 우박을 동반하여 큰 피해를 유발하며, 2차 위험으로 허리케인과 지진이 뒤따른다.

보험업계는 이런 문제로 보험 상품에서 큰 손실을 봤기에, 대재해 채권으로 눈을 돌리는 것이 관측됐다.

GAM의 투자 전문가 랠프 개서(Ralph Gasser)는 로이터에 “대재해 채권은 비슷한 수익률의 채권보다 더 위험하지 않고 더 나은 위험 보상을 제공한다”며 “지난 20년 동안 대재해 채권은 연평균 0.9%의 손실을 기록했지만 같은 기간 글로벌 기업 하이일드 채권은 약 2%의 손실을 기록했다”고 설명했다.

하이일드 채권(High yield bonds)은 고수익·고위험 채권으로 신용 등급이 낮은 회사가 발행하여 원리금 상환에 대한 불이행 위험이 높지만 그만큼 이자율도 높다.

보험시장의 기후 위험을 자본시장으로 전가...

정확한 지급기준 마련이 과제

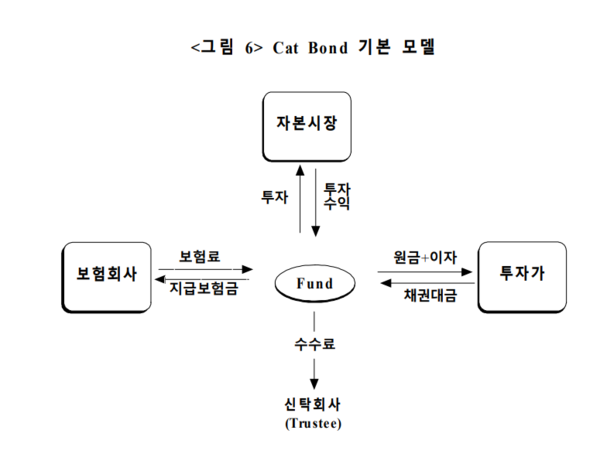

대재해 채권은 자연재해 위험을 재보험사가 인수한 후 재보험시장이 아닌 자본시장에 전가하는 역할을 한다. 이 채권은 보험의 성격을 갖지만 말 그대로 채권이므로 자본시장의 상품이기 때문이다.

보험연구원에 따르면, 대재해 채권은 재보험시장이 인수할 수 있는 능력을 넘어선 자연재해위험을 자본시장의 투자자들에게 전가하는 새로운 위험전가 기법이다.

재보험은 모든 보험 리스크를 포함하는 상품을 만들 수 있지만, 대재해 채권은 객관적인 통계 분석이 가능한 자연재해 리스크에 한정되는 특수목적 채권이다.

일반적으로 재해의 발생 확률이 1%를 넘지 않는 대규모 자연재해가 발생했을 때 보험금을 지급하게 되는데, 실제 사고 규모가 약정된 규모보다 더 클 경우에 투자자는 원금을 손실할 위험이 있다. 다만, 재해 리스크 발생 확률이 낮고 1년 단위로 체결되는 재보험과는 달리 3~10년마다 체결되어 가격 변동성에 의한 민감도가 낮아 안정적인 수익을 얻을 수 있다.

재보험사는 우선 신탁회사를 설립하고 채권을 발행하여 투자자에게 판매하는 업무, 기금운용 등의 업무를 위임한다. 채권은 보험회사가 제공한 보험료와 투자자에게 판매한 채권판매 대금으로 기금을 조성한다.

신탁회사는 보험회사와 투자자 사이에서 자문 및 중개역할을 맡는다. 신탁회사는 투자자에게 이자를 제공하고, 대재해가 발생하면 신탁회사는 보험회사에 보험금을 지급하는 구조로 짜여져 있다.

한편, 대재해 채권은 지급 기준을 선정할 때, 발생한 자연재해의 규모를 어떻게 측정하고 산정하느냐에 대한 문제가 남아 있다. 보험연구원은 신뢰할 수 있는 대재해 통계자료가 확보돼야 하는데, 경험통계를 바탕으로 대재해가 발생할 확률을 계산해야 한다고 강조했다. 연구원은 투자자에게 불리할 수 있는 일부 대재해위험만이 선택적으로 자본시장의 투자가에게 전가되어서는 안되기 때문이라고 설명했다.

- 【박란희의 TalkTalk】 보험 대재앙, 삼성전자 보고서, 시카고 열지도

- 미국 재난 재보험 비용, 기후 위기로 50% 급증

- AXA, 알리안츠까지 ‘넷제로보험연합’ 탈퇴....미 공화당 반발에 민감해진 보험사들

- 유럽중앙은행ㆍEU보험연금청, 국가 차원 기후보험 도입 검토

- KoSIF, 국내 손보사에 석유, 가스 정책 부재...언더라이팅과 투자 제한 정책 요구

- 세계 최대 보험사, "메탄 줄이는 석유&가스 프로젝트만 보장하겠다"

- 미 재무부, 보험사에 기후위험 데이터 수집규칙 제안

- 상반기 기후 피해액 증가로 탈석유·가스 나선 재보험사

- 폭염과 가뭄에 전 세계 강 마른다…산업에 물 리스크 비상

- 세계최대 재보험사 스위스리, 상반기 손실액만 50조원...10년치보다 더 많아

- 미국 사업주, 기후위기 심화로 보험 찾아...정작 보험사는 화석연료에 투자

- 에넬, 지속가능연계채권 목표 달성 실패할 것... 연간 365억원 추가 이자 부담해야

- 모닝스타, 기후 펀드 단독 투자 안 돼…포트폴리오에 화석연료 주식 넣어도 될까

- 모닝스타, 올해 반등한 ESG 펀드 5개 선정… 성장 동인은 기술 섹터 확대

- ING, 셸 상대로 승소한 기후단체에 고소당해… EU는 은행 리스크 관리에 ESG 통합 요구