TCFD가 출범한 지 8년이 지났지만, 기후 관련 재무 공시의 활성화 속도는 다소 더디다는 분석이 나왔다. 기후변화 관련 재무정보공개 협의체(TCFD)는 2015년에 G20의 요청에 따라 금융안정위원회가 설립한 협의체로 기업들이 기후변화와 관련된 재무정보를 공시하도록 돕는 역할을 해왔다.

글로벌 회계법인 EY는 27일(현지 시각) EY의 다섯 번째 ‘글로벌 기후 리스크 바로미터’ 연례 보고서를 발표했다. 보고서는 기후 리스크에 노출된 13개 부문, 51개국 1500여 개 기업의 공시 현황을 분석했다.

EY는 기업이 TCFD의 권고사항 중 몇 개를 다뤘는지를 기준으로 공시의 '범위'와 '요건'을 충족하는 정도인 ‘품질’을 조사했다. 조사 정보는 EY기후위험공개 지표에 따라 점수가 매겨졌다.

TCFD 공시 현황, 형태는 갖췄으나 품질 개선 시급

기업들은 TCFD가 요구하는 정보 공개 권장사항을 대부분 포괄하여 공시하고 있는 것으로 나타났다. 기후 관련 정보 공개의 범위는 지속적으로 늘어났다. 보고서에 따르면, 공시 범위에 대한 점수는 2021년 70%, 2022년 84%, 올해는 90%에 달했다.

EY는 기업들이 TCFD 기준에서 요구하는 권장사항들에 대한 정보의 대부분을 제공할 역량을 갖췄다는 점에서 공시 역량이 진보했다고 평가했다. 반면, 공시 품질 점수는 2021년 42%에서 2022년 44%, 올해는 50%로 점진적으로 늘었으나, 여전히 높지 않은 상황이다. 보고서는 TCFD가 출범한 지 8년차인 지금, 공시 정보의 품질 점수가 50% 수준에 머무르는 것은 다소 문제가 있다고 평가했다.

EY는 공시 품질을 국가별로 평가했는데, 한국, 일본, 미국, 유럽 국가들이 선두를 달리고 있는 것으로 나타났다. 영국이 66%로 가장 높은 수준이고 그 뒤로는 일본(59%), 한국(58%), 유럽(58%), 캐나다(56%) 순으로 나타났다. 중동과 동남아 국가들은 전년도보다 공시 품질이 개선됐으나 아직 낮은 수준으로 평가됐다.

업종별로 보면, 전환 리스크에 많이 노출된 업종일수록 공개 범위와 품질 측면에서 높은 점수를 기록하는 경향이 관측됐다. 예를 들어, 에너지 부문은 적용(95%)과 품질(55%) 부문에서 가장 높은 점수를 받았으며, 자재 및 건물, 광업 등 비금융 부문도 우수한 성적을 거뒀다. 금융 산업에서는 보험 부문이 93%의 적용 점수와 55%의 품질로 가장 높은 점수를 받았다.

ISSB 공시 현황, 기후 영향과 재무적 성과 연관성 공개에 소극적

ISSB가 발표한 기후 공시 표준인 IFRS S2는 TCFD의 4가지 핵심 기준인 지배구조, 전략, 리스크 관리, 지표 및 목표를 그대로 차용한다. EY는 EY는 이 4가지 기준에 대한 공시 현황을 바탕으로 IFRS S2의 준비도를 조사했다.

기업들은 지배구조 부문에서 높은 점수를 받았고, 리스크 관리 측면에서는 취약한 것으로 드러났다. 기업의 60%가량이 지배구조 부문에서 지속가능성 위원회의 구성 방식을 공개하여 높은 점수를 받았다고 EY는 평가했다. 리스크 관리 부문에서는 조사 기업의 3%를 제외한 대부분은 공시 기간 이전에 ‘기후 관련 위험을 식별하는 데 사용하는 절차의 변경사항’을 공개하여 낮은 점수를 기록했다.

전략과 지표 및 목표 부문에서는 평가가 엇갈렸다. 65%의 기업은 이전에 설정한 목표를 기준으로 진행 상황에 대한 정보를 공개했다. 기업의 54%는 스코프3 배출 범주에 대한 정보도 공개하여 높은 평가를 받았다. 반면, 양적/질적 정보에 대한 공개는 기업의 5%, 법인 배출의 세부 정보를 공개하는 기업은 12%에 불과한 점이 지적됐다.

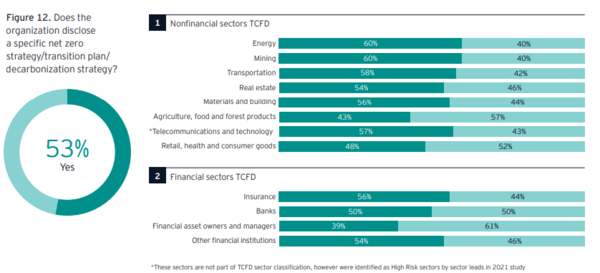

IFRS S2는 전환 계획에 대한 정보를 공개하도록 요구한다. 기업 중 약 절반(53%)만이 구체적인 넷제로 전략, 전환 계획, 탈탄소화 전략을 공개하고 있었다. 부문별로는 탄소집약도가 높은 업종이 역시 공시율이 높았다. 탄소 집약도가 높은 에너지 및 광업 기업의 60%, 운송기업의 58%가 전환 계획을 발표했다. 상대적으로 집약도가 낮은 금융자산 소유자 및 관리자는 39%, 식품기업은 43%로 공시 기업수가 적었다.

기업들은 기후 공시에서 기회보다는 위험요인에 초점을 맞추고 있음이 드러났다. 위험 분석을 수행한 기업은 77%, 기회 분석을 수행한 기업은 68%로 나타났다. EY는 기후 영향과 재무 성과 사이의 연관성을 공개하는 데 기업들이 여전히 소극적이라고 평가했다. 기업의 33%만이 재무제표에서 기후 관련사항을 언급했으며, 재무제표에 기후 관련 리스크의 정량적 영향을 공개하는 기업은 26%에 그쳤다.

- TCFD 보고서, 기후공시 기업 급증.. '기후관련 위험과 기회' 항목이 가장 많아

- 캘리포니아, 美최초 기후공시 의무화 법 통과...미국 내 법제화 속도 빨라지나

- 환경정보공개제도 개편안 발표...글로벌 공시기준 맞춰 변경

- GRI, 기후변화와 에너지 표준 초안 발표

- 미 SEC, 기후공시에서 스코프3 제외할 듯

- 호주, ISSB 표준 기반한 기후정보공개 표준 발표

- ESG공시 의무화 26년 이후로 연기…공시 지침 언급은 없어

- PwC ESG공시 세미나 개최…ESG공시 주요 과제 어떻게 해결할까?

- 전 세계 기업 75%, ESG 보증 준비 미흡... 비재무 데이터 수집에 어려움 토로

- ESG공시 의무화 연기 두고 시끌시끌…ESG 현장 목소리는?

- 애플, 미 캘리포니아주 기후공시화의무법안 지지…MS, 이케아미국 등도 지지 표명해

- 지속가능보고서 20년 낸 기업도 기후공시 어려워…EU와 ISSB, GRI는 상호운영성 강조

- IAASB, 지속가능보고 인증기준 'ISSA 5000' 발표...그 의미는?

- ISSB, 기후 외 지속가능성 공시는 1년 유예…기후위기 시급성과 산업계 목소리 반영

- ISSB 최종안 나왔다... 6월 안에 확정

- LG엔솔의 공급망 관리 비결…2024년 ESG 키워드 ‘공시와 공급망 실사’

- 중국, ESG 의무공시 지침 발표…스코프3 배출량 보고도 포함

- SEC 기후 공시, 쏟아지는 법적 소송에... “일단 보류"

- 글로벌 상장기업 60%가 기후 공시한다… 미국 기업은 45%에 그쳐